![]() — Новости компании — — 20 отличий нового РСВ от старого

— Новости компании — — 20 отличий нового РСВ от старого

Актуальные новости

20 отличий нового РСВ от старого

Почему изменили форму

Новая форма расчета понадобилась, чтобы привести РСВ в соответствие с изменившимися за последние 3 года нормами гл. 34 НК РФ. Так, в частности:

•из раздела 1 расчета исключены приложения, которые раньше заполняли упрощенцы при ведении льготных видов деятельности (производственная и социальная сфера) и ИП на патенте. В старой форме это были приложения 6 и 8 к разделу 1. Но необходимость в этих приложениях отпала еще с 01.01.2019, когда «льготные» упрощенцы и ИП на патенте стали платить взносы по обычным тарифам;

•в раздел 1 расчета добавили новое приложение 7. В нем теперь подтверждают право на пониженные тарифы российские организации, которые производят и реализуют анимационную аудиовизуальную продукцию. Они получили право на льготные тарифы еще с 01.01.2018, но отдельного приложения в РСВ для них не было.

Поскольку количество приложений изменилось, начиная с 7-го их перенумеровали.

Подраздел 1.4 приложения 1, где рассчитываются суммы взносов на дополнительное соцобеспечение членов летных экипажей, теперь стал приложением 1.1.

Внимание

Сроки сдачи отчетности по взносам не менялись. РСВ за I квартал надо сдать не позднее 30 апреля 2020 г.

Большинство правок технические — убрали многие показатели, которые загромождали расчет. Так, из всех приложений раздела 1 исключили поле «Всего». Раньше в нем указывали итоговые данные за последние 3 месяца отчетного (расчетного) периода. То есть выводился итог за квартал, в частности указывались: количество застрахованных физлиц и физлиц, с выплат которым начислены взносы; суммы выплат, облагаемых и не облагаемых взносами; базы по взносам; суммы начисленных взносов и др. Теперь в расчете надо указывать показатели за последние 3 месяца отчетного (расчетного) периода и всего с начала года.

Еще из расчета убрали отдельный лист с данными физлица без статуса ИП. Такие граждане заполняют расчет так же, как ИП с работниками. О других изменениях сейчас расскажем подробнее.

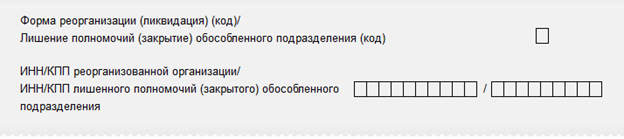

Титульный лист дополнили

1. На нем появилось поле с информацией об обособленном подразделении, которое закрыли или лишили полномочий по начислению выплат работникам.

Это поле надо заполнять только в случае, когда возникнет необходимость сдать уточненный расчет за ОП, которое раньше было наделено полномочиями начислять выплаты физлицам и само сдавало РСВ, а ко дню подачи уточненки уже лишено этих полномочий. Тогда уточненку за ОП надо сдать в ИФНС по месту нахождения организации (головного подразделения), в поле «...Лишение полномочий» указать код 9, ИНН и КПП подразделения.

Напомним, что с 01.01.2020 обособленные подразделения организации могут уплачивать страховые взносы и представлять РСВ в инспекцию по своему месту нахождения только при одновременном выполнении таких условий: организация наделила ОП полномочиями по начислению выплат физлицам, ОП открыт счет в банке и ОП само начисляет и производит выплаты физлицам.

А до 01.01.2020 ОП признавались плательщиками взносов лишь при наличии полномочий по начислению выплат физлицам, то есть даже без счета в банке.

2. Есть еще одно изменение, связанное с заполнением поля «Расчетный (отчетный) период (код)». Оно коснется ИП (а также глав КФХ), которые снимаются с учета. Для них теперь есть специальные коды, установленные в зависимости от периода, за который они сдают РСВ в связи с прекращением предпринимательской деятельности и снятием с учета: за I квартал — код 83, за полугодие — код 84, за 9 месяцев — код 85, за год — код 86.

Нулевой РСВ сдается в урезанном виде

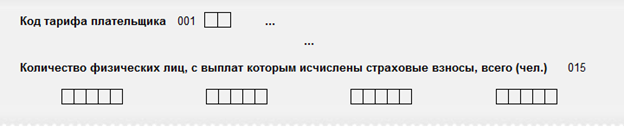

1. В разделе 1 появился новый показатель.

|

Тип плательщика (код) |

001 |

1 — выплаты и иные вознаграждения в пользу физических лиц в последние три месяца расчетного (отчетного) периода фактически осуществлялись |

Это поле ввели, чтобы облегчить заполнение формы тем, кто представляет нулевые расчеты.

|

Минимальный состав обычного расчета (в строке 001 раздела 1 — код 1) |

Состав нулевого расчета (в строке 001 раздела 1 — код 2) |

|

Титульный лист |

Титульный лист |

|

Раздел 1 |

Раздел 1 без приложений |

|

Подраздел 1.1 (Взносы на ОПС) приложения 1 к разделу 1 |

— |

|

Подраздел 1.2 (Взносы на ОМС) приложения 1 к разделу 1 |

|

|

Приложение 2 (Взносы на ВНиМ) к разделу 1 |

|

|

Раздел 3 |

Раздел 3 |

Внимание

За непредставление нулевого расчета в установленный срок ИФНС оштрафует организацию (ИП) на 1000 руб. А кроме того, может еще и заблокировать операции по банковским счетам.

2. Если в старом РСВ при отсутствии выплат физлицам подраздел 3.2 раздела 3 можно было не заполнять и не включать в состав расчета, то теперь так сделать не получится. Подраздел 3.2 придется включать в состав нового расчета, при этом в строках 120—210 надо поставить прочерки.

А при сдаче обычного РСВ все остальные подразделы и приложения, как и раньше, нужно включать в расчет, только если у организации (ИП) есть данные для их заполнения. Например, приложения 3 и 4 — при выплате работникам соцстраховских пособий, приложение 1.3.2 — при уплате взносов по дополнительным тарифам и т. д.

Подразделы 1.1, 1.2, 1.3.2 подправили

1. В подразделы 1.1 и 1.2, где рассчитывается сумма взносов на ОПС и ОМС, добавили новую строку 045. Ее будут заполнять только организации, которые выплачивают вознаграждения по авторским договорам, договорам об отчуждении исключительного права на результаты интеллектуальной деятельности. В строке 045 они должны указать сумму расходов (документально подтвержденных или в фиксированной сумме в процентах от начисленного дохода), связанных с исполнением договора авторского заказа или «интеллектуального» договора. Ведь база по взносам на ОПС и ОМС по таким договорам определяется как разница между суммой выплат по договору и расходами на его исполнение.

В старой форме РСВ эти расходы показывали в подразделах 1.1 и 1.2 по строкам 040 в составе общей суммы выплат, не подлежащих обложению взносами. А теперь их выделили отдельно. Но при расчете налоговой базы (строки 050) эти расходы (строки 045), так же как и не облагаемые взносами выплаты (строки 040), надо вычесть из общей суммы выплат, начисленных физлицам (строки 030).

2. В подразделе 1.3.2, где рассчитывается сумма взносов на ОПС по дополнительным тарифам с выплат работникам, занятым на вредных и опасных работах, больше нет поля «Основание заполнения».

Это поле убрали потому, что период, когда можно было использовать результаты аттестации при отнесении условий труда к вредному или опасному классу в целях применения доптарифа, завершился еще 31.12.2018. Теперь рабочие места относят к тому или иному классу и подклассу условий труда только на основании результатов спецоценки. В новом расчете в поле 002 надо указывать код класса условий труда. А в старом РСВ его отражали в поле 003.

Приложение 2 тоже обновили

1. В нем появилось две новых строки.

Наконец-то приложение 2, где рассчитывается сумма взносов на ВНиМ, привели в соответствие с приложением 1, где есть код тарифа плательщика, и с подразделами 1.1 и 1.2, где тоже указывается количество физлиц, с выплат которым начислены взносы на ОПС и ОМС (строки 020).

2. Если в течение отчетного (расчетного) периода организация (ИП) платит взносы по нескольким тарифам, то надо заполнять столько приложений 2, сколько было тарифов, но за исключением строк 070—090. Сумму расходов на пособия (строка 070), возмещения из ФСС (строка 080), сумму взносов к уплате/сумму превышения расходов над взносами (строка 090) надо указать в целом по плательщику.

Появление в приложении 2 поля «Код тарифа плательщика» дает возможность без проблем несколько раз в год заполнять это приложение, если в течение года утрачивается или приобретается право на пониженные тарифы взносов.

3. Кроме того, из приложения 2 убрали строки, где раньше аптечные организации на ЕНВД (строка 051) и предприниматели на патенте (строка 053) отражали выплаты физлицам при применении пониженных тарифов. С 2019 г. они платят взносы по общим тарифам, так что эти строки давно не нужны.

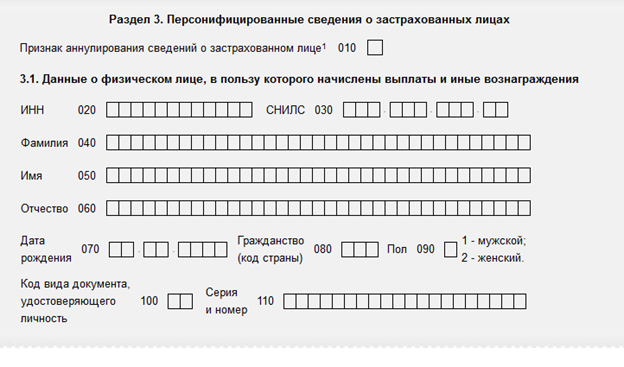

Раздел 3 сократили

По сравнению со всеми остальными больше всего урезали этот раздел.

1. Из раздела 3 убрали дублирующие показатели (строки 010—030, 050), которые есть на титульном листе, — номер корректировки, расчетный (отчетный) период (код), календарный год, дату.

2. Из него исключили строки, при заполнении которых чаще всего возникали вопросы, а именно:

•строку 040, где нужно было указывать порядковый номер сведений по физлицу. ФНС говорила, что плательщик взносов вправе сам определять порядковый номер. Это может быть как номер сведений по порядку (1, 2, 3 и т. д.), так и табельный номер работника. А когда нумеровали сведения по порядку, то получалось, что порядковый номер сведений каждый отчетный период мог меняться. И раз уж так и не придумали, что в строке 040 надо писать, решили ее просто убрать;

•строки 160, 170, 180, где надо было указывать признак застрахованного лица в системе (1 — да, 2 — нет), а именно является ли физлицо застрахованным по ОПС, ОМС и ВНиМ. Поскольку в разделе 3 показывают сведения о выплатах, облагаемых только взносами на ОПС, вызывало недоумение, к чему здесь информация о других видах обязательного страхования.

3. Убрали строки 250 и 300 «Всего за последние три месяца расчетного (отчетного) периода». Так что итог за квартал теперь не нужен. В новом расчете базу по взносам на ОПС в пределах лимита, в том числе по ГПД, а также сумму взносов на ОПС в пределах лимита за последний отчетный период надо указать только помесячно.

4. В подразделе 3.2 теперь вместо кода тарифа (в старом РСВ — графа 270) нужно указывать код застрахованного лица (в новом РСВ — графа 190), который надо брать из нового приложения.

5. Из-за внесенных правок в подразделе 3.1, где указываются персональные данные физлица, перенумеровали строки. А кроме того, в раздел 3 вместо номера корректировки добавили другой показатель — признак аннулирования сведений о физлице.

Когда организация (ИП) представляет первичный расчет, то в строке 010 признак аннулирования расчета не проставляется. При сдаче расчета на бумаге в строке 010 надо поставить прочерк, а при отправке по ТКС — не заполнять вообще (оставить пустым).

Новую строку 010 понадобится заполнять только в двух случаях:

•или когда нужно удалить из расчета (и из лицевого счета физлица в ПФР) ранее сданные сведения на физлицо. Например, если по ошибке подали раздел 3 на уволенного работника, которому в отчетном (расчетном) периоде не начисляли выплат. В этом случае в строке 010 указываете признак аннулирования «1», в строках 020—060 данные о физлице оставляете такими же, как и в первоначально сданном разделе 3, а в подразделе 3.2 в строках 130—170, 190—210 ставите прочерки;

•или когда надо скорректировать персональные данные, указанные в строках 020—060. В этом случае надо заполнить раздел 3 два раза — сначала аннулирующий, потом исправленный.

|

Номер поля/строки |

Аннулирующий раздел 3 |

Исправленный раздел 3 |

|

Поле 010 |

«1» |

Не проставляется |

|

Строки 020—060 подраздела 3.1 |

Данные из первоначально сданного расчета (то есть ошибочные ИНН, СНИЛС, фамилия, имя, отчество) |

Правильные ИНН, СНИЛС, фамилия, имя, отчество |

|

Строки 130—170, 190—210 подраздела 3.2 |

Прочерки |

Суммы выплат, начисленных физлицу, суммы исчисленных взносов на ОПС |

По сути, принцип корректировки персональных данных в новом разделе 3 остался таким же, каким был и в старом расчете по взносам. Только раньше говорилось об этом не в Порядке заполнения старого расчета, а в разъяснениях ФНС.

То, что порядок прописали, хорошо. Но важно понимать следующее. И в контрольных соотношениях по проверке расчета (как в старых, так и в новых) заложено, и в НК сказано, что если в расчете указаны недостоверные персональные данные застрахованных лиц, расчет считается непредставленным. То есть ИФНС в принципе не принимает расчет, если у нее в базе не совпадают данные ФИО + СНИЛС + ИНН. Она высылает уведомление о непредставлении расчета с указанием на ошибку.

Но, например, бухгалтер сдал раздел 3 с неверными данными, когда сотрудница сменила фамилию после того, как вышла замуж. Такое возможно, если она известила бухгалтера незадолго до сдачи расчета и времени для извещения ПФР об этом уже нет. Тогда сначала сдается расчет с прежними данными, а потом уже с верными.

Внимание

РСВ на бумаге можно сдать только при численности работников 10 человек и менее. А при численности больше 10 человек обязательна электронная форма. За представление бумажного расчета вместо электронного ИФНС оштрафует вас на 200 руб.

А вот если об изменении персональных данных (фамилии, адреса) работодатель узнал после того, как РСВ уже сдали в инспекцию, то, как разъясняла ФНС, корректировать отчетность не требуется. Но она обращала внимание и на то, что при заполнении расчета за расчетный (отчетный) период в разделе 3 следует указывать актуальные персонифицированные сведения о физлицах по состоянию на дату формирования отчетности.

6. Если же персональные данные физлица верные, но по нему применили не тот тариф, указали не ту сумму выплат, тогда, как и раньше, подаете только один раздел 3 и указываете в нем все правильные данные. То есть сдаете обычную уточненку: указываете на титульном листе номер корректировки, например 1, включаете те же разделы и приложения, которые были в первоначальном расчете, а вот раздел 3 — только по физлицу, данные которого изменились.

Обновили коды тарифов плательщика и категории застрахованного лица

1. Убрали коды тарифов плательщика 02 и 03, предназначенные для упрощенцев и вмененщиков, применявших основной тариф взносов. В нем остался только код 01, который указывают все плательщики, применяющие основной тариф, независимо от системы налогообложения. Причем код тарифа плательщика, как мы уже сказали, надо указать в поле 001 и в приложении 1, и в приложении 2.

2. Убрали все коды тарифов, которые раньше использовали плательщики, применявшие пониженные тарифы, но теперь утратившие право на них. В частности, это 08 для льготных упрощенцев, 09 — для аптек, 12 — для ИП на патенте и др.

3. Аналогичным образом теперь нет и кодов застрахованных лиц, которые уже не используются, в частности, теми, кто раньше платил взносы по льготным тарифам (для упрощенцев — ПНЭД (для граждан РФ), ВЖЭД, ВПЭД (для иностранцев, временно проживающих и пребывающих), для аптек — АСБ и т. д.). Так что теперь для тех, кто платит взносы по общим тарифам, в подразделе 3.2.1 по строкам 130 и 190 надо указывать актуальные коды застрахованных лиц, например НР — для граждан РФ, ВПНР — для временно пребывающих иностранцев, ВЖНР — для временно проживающих иностранцев.

4. Коды тарифов плательщика для работодателей, начисляющих выплаты работникам, занятым на вредных и опасных работах, а также для работодателей, уплачивающих взносы на дополнительное соцобеспечение, перенесли в отдельное приложение, которое теперь называется «Коды застрахованного лица». Раньше это были коды тарифа с 21 по 29 в приложении № 5 (в старом РСВ), а теперь это коды застрахованного лица со 110 по 240 в приложении № 8.

Новой форме расчета — новые контрольные соотношения

1. Раз форма расчета новая, разумеется, для нее разработали новые контрольные соотношения. Поскольку форма сократилась, то и количество соотношений стало меньше. Изменения в основном технические. По-прежнему сравниваются показатели как различных строк внутри расчета, так и РСВ и 6-НДФЛ. Причем новый РСВ будут сравнивать с 6-НДФЛ так же, как и прежний (указанная в 6-НДФЛ сумма начисленного дохода за минусом дивидендов должна быть равна или больше базы по взносам на ОПС).

Можно сказать, что расчет по взносам сбросил «лишний вес». Заполнять его теперь станет проще

2. Но, так же как и в контрольных соотношениях по 6-НДФЛ, в РСВ теперь есть новое соотношение. Налоговики будут сравнивать:

•среднюю заработную плату каждого работника с федеральным МРОТ на текущий год. Для этого они будут брать данные подраздела 3.2. Из общей суммы выплат (строки 140) будут вычитать выплаты, начисленные по ГПД (строка 160), и полученный результат делить на количество месяцев, в которых начисляли выплаты. То есть если работник все 12 месяцев получал доходы, то сложат все выплаты без ГПД за год и разделят на 12. И полученную сумму сравнят с 12 130 руб. Если доход работника будет меньше, то заподозрят в занижении базы по взносам;

•среднюю заработную плату в целом по плательщику взносов со средней заработной платой по региону в его отрасли. Если окажется, что средняя зарплата в целом по организации (ИП) больше МРОТ (12 130 руб.), но меньше отраслевой средней зарплаты в субъекте РФ за предыдущий календарный год, то опять-таки заподозрят в занижении базы по взносам.

В этих случаях ИФНС будет просить либо представить пояснения, либо исправить РСВ. Срок стандартный — 5 дней со дня получения запроса. Если ваши пояснения налоговиков не удовлетворят, то они определят иные мероприятия налогового контроля, например вызовут на зарплатную комиссию. Именно так инспекторы намерены бороться с серыми зарплатами.

Внимание

В Порядок заполнения нового РСВ добавили указание, что в расчете стоимостные показатели не должны быть отрицательными. Раньше об этом говорилось только в Письмах ФНС.

Для организаций (ИП), находящихся в регионах, где действует пилотный проект по выплате пособий органами ФСС, в Порядке заполнения нового РСВ теперь специально прописаны правила сдачи расчета. Так, эти плательщики не заполняют и не включают в состав РСВ приложения 3 и 4, в которых отражаются данные о пособиях, выплачиваемых работодателями за счет средств ФСС. Также они не должны заполнять и строку 070 «Произведено расходов на выплату страхового обеспечения» приложения 2 к разделу 1 расчета. Ведь этих данных у них уже нет. А вот те плательщики, которые присоединились к проекту в течение года (переехали из обычного региона в пилотный), по-прежнему должны сдавать приложения 3 и 4 и включать в них выплаты, произведенные с начала года до месяца, с которого они стали участниками пилотного проекта. Раньше такие разъяснения давала ФНС, а теперь это закреплено в Порядке заполнения РСВ.

Источник – Главная книга