![]() — Новости компании — — Проверяйте свою первичную документацию на опасные ошибки по карте рисков

— Новости компании — — Проверяйте свою первичную документацию на опасные ошибки по карте рисков

Актуальные новости

Проверяйте свою первичную документацию на опасные ошибки по карте рисков

Карты рисков самых ходовых бухгалтерских документов: акта, счета-фактуры, УПД, ТОРГ-12, ТТН, транспортной накладной, авансового отчета и путевого листа. Взгляните на любой образец, и вы по цвету все поймете. Красный — опасно, проверяйте и исправляйте в первую очередь. Желтый — не обязательно, но желательно исправить. Все остальное — зеленый, на эти реквизиты не тратьте свое время. В общей сложности на восьми документах сконцентрировалось 60 «горячих точек».

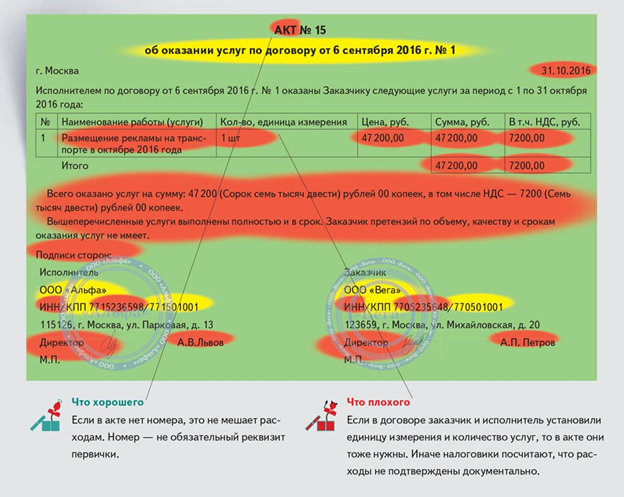

Где в акте на услуги искать опасные ошибки

|

Реквизит |

Как заполнить |

В чем опасность |

|

| ||

|

Дата и период оказания услуги |

Дата — обязательный реквизит первички. Период нужен, чтобы без риска учесть расходы |

Если из акта непонятно, в каком периоде исполнитель оказал услуги, то налоговики могут снять расходы |

|

Название документа |

Акт на услуги составляют в свободной форме. Но надо не забыть про название документа, это обязательный реквизит |

Первичка, в которой нет названия, не подтверждает расходы. Налоговики доначислят налог на прибыль |

|

ИНН заказчика и исполнителя |

Возьмите данные из договора. Они должны совпадать с выпиской из ЕГРЮЛ |

По ИНН налоговики идентифицируют организацию. Из-за ошибки могут снять расходы |

|

Наименование и стоимость услуг |

Стоимость приводите в рублях и копейках. Название пишите конкретное, избегайте обтекаемых наименований типа «Информационно-консультационные услуги» |

Общее название и нестыковка между стоимостью в договоре и в акте — признак нереальной сделки. Попросите у исполнителя отчет с детализацией услуг (постановление Арбитражного суда Северо-Западного округа от 18 декабря 2015 г. по делу № А42-8166/2014) |

|

Подписи, расшифровки и печати |

Расписаться может директор или сотрудник по доверенности. В этом случае пишут его должность, Ф.И.О и реквизиты доверенности. |

Акт без подписей или с подписями неуполномоченных лиц не дает права на расходы. |

|

| ||

|

Договор |

Безопаснее сослаться в акте на договор, в рамках которого исполнитель оказал услуги |

Ссылка на договор — не обязательный для первички реквизит. Но это поможет идентифицировать услугу |

|

Наименование заказчика и исполнителя |

Наименование можно привести краткое или полное, это не важно |

При правильном ИНН ошибка в названии компании не мешает учесть расходы (письмо ФНС России от 12 февраля 2015 г. № ГД-4-3/2104). Но лучше ее исправить |

|

КПП заказчика и исполнителя |

КПП возьмите из договора. Сверьтесь с ЕГРЮЛ |

При правильном ИНН ошибка в КПП некритична. Она не мешает идентифицировать компанию. Но если ее исправить, то на проверке у налоговиков будет меньше вопросов |

Где в авансовом отчете искать опасные ошибки

|

Реквизит |

Как заполнить |

В чем опасность |

|

| ||

|

Дата |

Сотрудник должен представить авансовый отчет в течение трех рабочих дней после срока, на который ему выдали деньги |

Налоговики снимут расходы, если в авансовом отчете не будет даты. Это обязательный реквизит первички. А по дате утверждения отчета определяют период для затрат. |

|

Данные о подотчетнике |

Выдавать деньги можно не только работникам, но и тем, с кем компания заключила гражданско-правовой договор на работы или услуги |

Из-за ошибок в Ф.И.О. налоговики не смогут идентифицировать сотрудника и снимут расходы |

|

Суммы и реквизиты платежки на остаток и перерасход |

Выдавать новый аванс можно после того, как сотрудник отчитается по предыдущему. На каждую сумму в отчете должен быть подтверждающий документ ( чеки, квитанции, накладные) |

Без подтверждающих документов налоговики признают подотчет доходом работника и доначислят НДФЛ ( постановление Арбитражного суда Северо-Западного округа от 14 июля 2016 г. № Ф07-5021/2016) |

|

Подписи |

Авансовый отчет должен утвердить руководитель или сотрудник, у которого есть на это доверенность. В отчете также должны быть подписи бухгалтера и самого подотчетного лица |

Если на отчете не будет всех подписей, то инспектор может признать документ недействительным и снять расходы |

|

| ||

|

Номер |

Авансовые отчеты нумеруются в хронологическом порядке |

Номер не является обязательным реквизитом первички. Поэтому даже если его не поставили, это не влияет на учет расходов |

|

Название компании |

Можно написать полное или краткое название, это не важно |

Из-за ошибки расходы не снимут. Ведь можно по другим реквизитам определить, что отчет относится к данной организации |

|

Реквизиты кассового ордера |

Напишите дату и номер расходника, по которому кассир вернул работнику перерасход. А если сотрудник, наоборот, внес остаток в кассу, то впишите реквизиты приходника |

Из-за ошибок в реквизитах ордера расходы не снимут. Но могут запросить пояснения, так как непонятно, все ли подотчетники погасили долги и когда |

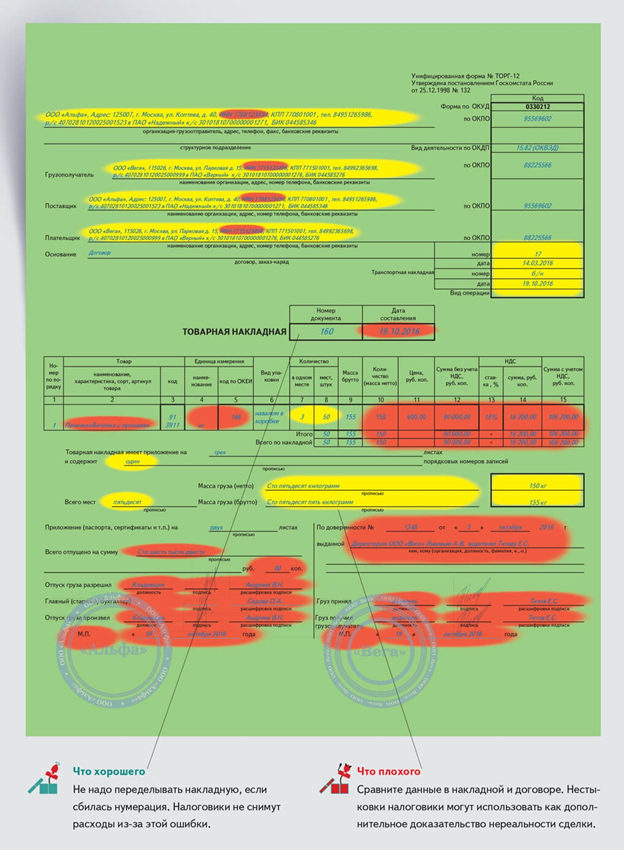

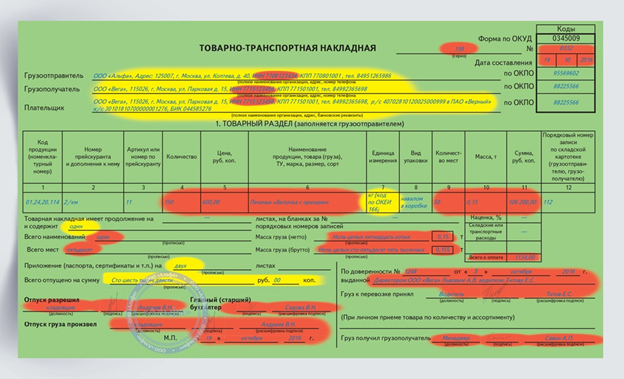

Где в товарной накладной искать опасные ошибки

|

Реквизит |

Как заполнить |

В чем опасность |

|

| ||

|

Дата составления и дата принятия товара |

Товарную накладную составляют в момент отгрузки или сразу после нее |

Дата в накладной не должна быть раньше, чем в товарно-транспортной или транспортной накладной. Иначе налоговики посчитают сделку нереальной. |

|

ИНН грузополучателя, поставщика и плательщика |

ИНН должен быть такой же, как в ЕГРЮЛ |

Если из-за ошибки в ИНН налоговики не смогут идентифицировать поставщика и покупателя, то снимут у последнего расходы |

|

Товар, единица измерения, цена, сумма, НДС, количество мест и масса груза |

Цена и стоимость должны быть в рублях и копейках без округлений |

Количество и стоимость товаров должны быть такими же, как в счете-фактуре и транспортной накладной. Иначе налоговики решат, что сделка нереальная, и снимут расходы |

|

Подписи, расшифровки и печати |

Если документ подписывает сотрудник по доверенности, то он ставит свою должность, подпись и Ф.И.О. Печать можно не ставить, только если компания от нее отказалась |

Накладная без подписей или с подписями неуполномоченных лиц не подтверждает расходы. Если на накладной нет печати, то безопаснее запросить у поставщика письмо о том, что он отказался от нее |

|

| ||

|

Компания, грузополучатель, поставщик и плательщик |

Данные должны быть такие же, как в договоре или счете-фактуре |

При правильном ИНН ошибки в этих реквизитах не мешают учесть расходы ( письмо ФНС России от 12 февраля 2015 г. № ГД-4-3/2104). Но если будут нестыковки с договором и счетом-фактурой, налоговики могут запросить пояснения |

|

Основание и транспортная накладная |

Продавец вписывает договор или заказ, по которому отгружает товар, и транспортную накладную, по которой перевозчик доставляет товары покупателю |

Если не написать или написать с ошибкой реквизиты документов, то налоговики могут запросить у компании пояснения |

|

Количество мест и масса товара под табличной частью |

Количество мест и масса груза должны сходиться с данными в табличной части накладной |

Если ошибиться, то проверяющие могут запросить пояснения |

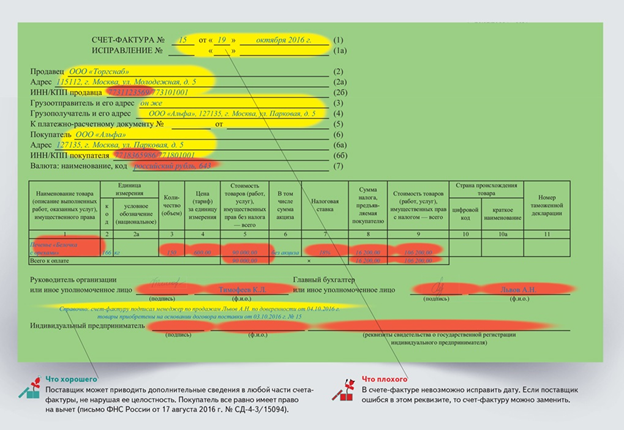

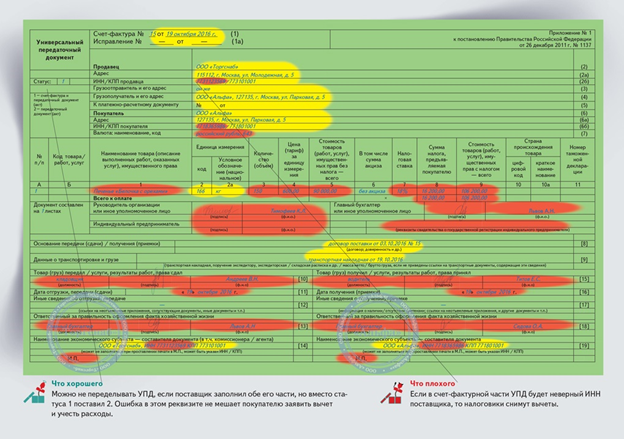

Где в счете-фактуре искать опасные ошибки

|

Реквизит |

Как заполнить |

В чем опасность |

|

| ||

|

ИНН продавца и покупателя |

ИНН должен быть такой же, как в выписке из ЕГРЮЛ |

Из-за ошибки в ИНН налоговики снимут вычет. Она мешает идентифицировать покупателя |

|

Валюта |

По рублевым договорам и договорам в у.е. с оплатой в рублях в строке 7 пишут: российский рубль, 643. Если поставить вместо названия значок ₽, то вычет у покупателя не снимут ( письмо Минфина России от 13 апреля 2016 г. № 03-07-11/21095) |

Ошибаться в коде валюты опасно, налоговики могут снять вычет из-за невозможности идентифицировать стоимость товаров и сумму налога |

|

Наименование товара, количество, цена за единицу, стоимость |

Эти показатели должны совпадать с данными в накладной или акте |

Из-за ошибок покупателю откажут в вычете. Если налоговики обнаружат противоречия между счетом-фактурой и накладной, то усомнятся в реальности сделки и запросят пояснения |

|

Налог и налоговая ставка |

Налог пишут в рублях и копейках. Округлять нельзя. Рядом со ставкой нужен знак «%», но если его нет, не страшно |

У покупателя снимут вычет, если продавец приведет в счете-фактуре неверную ставку или сумму налога |

|

Подписи и расшифровки |

За директора и главбуха могут расписаться другие сотрудники по доверенности. Тогда в расшифровке должны быть их Ф.И.О. Рядом можно вписать реквизиты доверенности |

Из-за факсимиле или подписей неуполномоченных лиц налоговики могут снять вычеты ( письмо Минфина России от 27 августа 2015 г. № 03-07-09/49478) |

|

| ||

|

Дата |

Поставщик должен выставить счет-фактуру в течение 5 календарных дней после отгрузки. Позже тоже можно, покупатель не потеряет вычет |

Дата счета-фактуры не должна быть раньше даты накладной. Иначе у покупателя могут снять вычет |

|

Номер |

Номер может быть каким угодно: с разделительной чертой, дефисом, буквами русскими или латинскими. Если сбился хронологический порядок нумерации, то тоже не страшно |

Налоговики запросят пояснения, если в экземпляре покупателя будет не такой номер, как в экземпляре поставщика |

|

Платежка |

Эту строку заполняют как при получении аванса, так и при последующей отгрузке |

Налоговики могут снять вычет, если платежку не указать. Если привести реквизиты с ошибками, то могут запросить пояснения |

|

Название и КПП продавца и покупателя |

Если продавцом или покупателем является обособленное подразделение компании, то в счете-фактуре нужен его КПП. Название может быть полным или сокращенным |

Ошибка в КПП и названии при правильном ИНН не мешает идентифицировать компанию. Вычет не снимут, но могут запросить пояснения |

|

Грузоотправитель и грузополучатель |

Заполняют только в документе на отгрузку товаров. Если товар отгружает или получает обособка, то нужны его реквизиты |

Ошибки в этих реквизитах не мешают идентифицировать компанию. Но налоговики могут запросить пояснения |

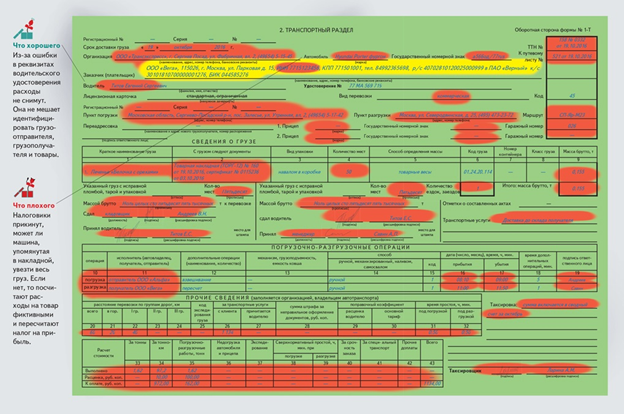

Где в товарно-транспортной накладной искать опасные ошибки

|

Реквизит |

Как заполнить |

В чем опасность |

|

| ||

|

Дата составления |

Накладную надо составить во время отгрузки или сразу после нее. Дата не должна быть раньше даты товарной накладной |

Если дата в ТТН не стыкуется с датами в ТОРГ-12, счете-фактуре, договоре и бухучете, то налоговики могут снять расходы |

|

Товар, единица измерения, цена, сумма, НДС, места и масса груза |

Цена и стоимость должны быть в рублях и копейках без округлений |

Количество и стоимость товаров должны быть такими же, как в счете-фактуре и товарной накладной. Иначе налоговики решат, что сделка нереальная, и снимут расходы на покупку и доставку |

|

Подписи, расшифровки и печати |

Если документ подписывает сотрудник по доверенности, то он ставит свою должность, подпись и Ф.И.О. Печать можно не ставить, только если грузоотправитель от нее отказался |

Накладная без подписей или с подписями неуполномоченных лиц не доказывает факт доставки. Если нет печати грузоотправителя, то безопаснее запросить письмо, что он от нее отказался. Это защитит расходы покупателя |

|

Транспортное средство и данные с расчетом стоимости |

В накладной надо написать номера машин, на которых перевозят товары, и показать расчет стоимости перевозки |

Налоговики проверят, есть ли у компании автомобиль, который написали в накладной. Если окажется, что машины нет в собственности или аренде, то могут снять расходы |

|

Погрузочно-разгрузочные операции |

В таблице записывают, кто и во сколько погрузил и выгрузил товар |

Из-за нестыковок налоговики могут снять расходы ( постановление ФАС Восточно-Сибирского округа от 2 февраля 2012 г. по делу № А33-6676/2011) |

|

Сведения о грузе |

В таблице пишут краткое наименование груза, количество мест и массу. Количественные показатели должны совпадать с товарной накладной. Здесь же перечисляют документы, которые составили на груз |

Если окажется, что машина, на которой перевозят товары, не может вместить в себя указанное количество груза, то налоговики снимут расходы ( постановление Арбитражного суда Поволжского округа от 24 марта 2016 г. № Ф06-6756/2016) |

|

ИНН грузополучателя, поставщика и плательщика |

ИНН должен быть такой же, как в ЕГРЮЛ |

Из-за ошибки в ИНН налоговики не смогут идентифицировать поставщика и покупателя и снимут у последнего расходы |

|

| ||

|

Единица измерения |

Данные должны совпадать с товарной накладной и счетом-фактурой |

Если ошибиться, налоговики могут запросить пояснения. Им это нужно, чтобы сравнить вместимость машины с количеством груза |

|

Наименование грузоотправителя, грузополучателя и плательщика |

Данные должны быть такие же, как в договоре или товарной накладной |

При правильном ИНН ошибки в этих реквизитах не мешают учесть расходы. Но если будут нестыковки, налоговики могут запросить пояснения |

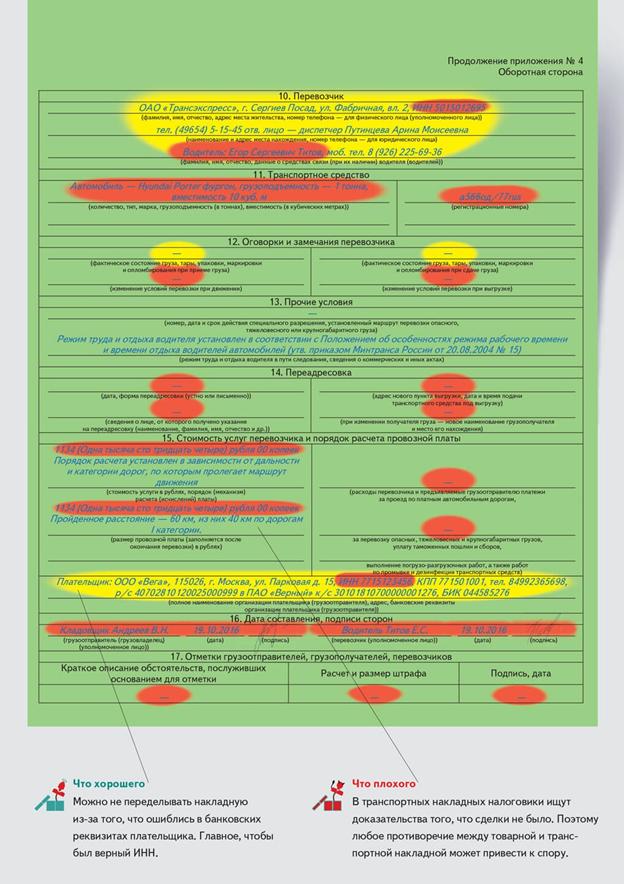

Где в транспортной накладной искать опасные ошибки

|

Реквизит |

Как заполнить |

В чем опасность |

|

| ||

|

Название и ИНН грузоотправителя, грузополучателя и перевозчика |

Напишите полные названия компаний и их ИНН |

ИНН нет среди обязательных реквизитов первички. Но по нему идентифицируют компанию. Из-за ошибки могут исключить из расчета налога на прибыль расходы на сам товар и его доставку |

|

Наименование груза, его количество и масса |

Здесь надо написать, что перевозят и в каких количествах. Информация должна сходиться с договором поставки и товарной накладной |

Если ошибиться в массе, то налоговики могут решить, что компания получила товара меньше, чем по документам. Тогда снимут часть расходов |

|

Сопроводительные документы |

В эту графу занесите все документы, которые есть по товару — товарные накладные, счета-фактуры, сертификаты и т. д. |

Если ошибиться в реквизитах документов, которые вписали, налоговики могут усомниться в реальности сделки |

|

Прием и сдача груза, подписи |

Здесь надо написать адреса, откуда и куда доставили груз, время, когда это было. Эту информацию заверяют ответственные сотрудники |

Если в адресах и времени будут ошибки или не будет подписей сотрудников, то компании рискуют вычетами и расходами ( постановление Северо-Западного округа от 2 апреля 2015 г. № Ф07-922/2015) |

|

Транспортное средство и стоимость услуг перевозки |

В накладной надо написать номер машины, в которой перевозят товары, и стоимость услуг перевозчика |

Налоговики могут отказать в вычете и снять расходы на доставку, если вписать несуществующий номер машины ( постановление Арбитражного суда Западно-Сибирского округа от 26 мая 2015 г. № А27-15353/2014) |

|

Оговорки и замечания перевозчика |

Если во время перевозки стороны решили поменять адрес доставки, то это должен отметить водитель в накладной |

Если не вписать новые адреса или сделать в них ошибку, то налоговики не поймут, куда доставили груз и почему. Из-за этого могут снять расходы |

|

| ||

|

Условия перевозки |

Сюда записывают сроки, по истечении которых груз считают потерянным. Плату за хранение груза и его максимальный срок. А также штрафы за нарушение правил перевозки |

Если данные не совпадают с договором на перевозку, то налоговики могут запросить пояснения по расчету стоимости вознаграждения. А если начислили штрафы на нарушения, то приложите подтверждающие документы ( фотографии, претензии, акты и другие) |

|

КПП, адрес и телефон грузоотправителя, грузополучателя и перевозчика |

Приведите юридические адреса компаний и телефон, по которому можно связаться с ответственным сотрудником |

Ошибки не мешают расходам, но налоговики могут усомниться в реальности сделки и запросить пояснения |

|

Оговорки и замечания перевозчика |

В накладной записывают информацию о повреждении товара или его упаковке |

Расходам ошибки не мешают. Но отметку безопаснее сделать, это обезопасит перевозчика от претензий и штрафов за порчу товара |

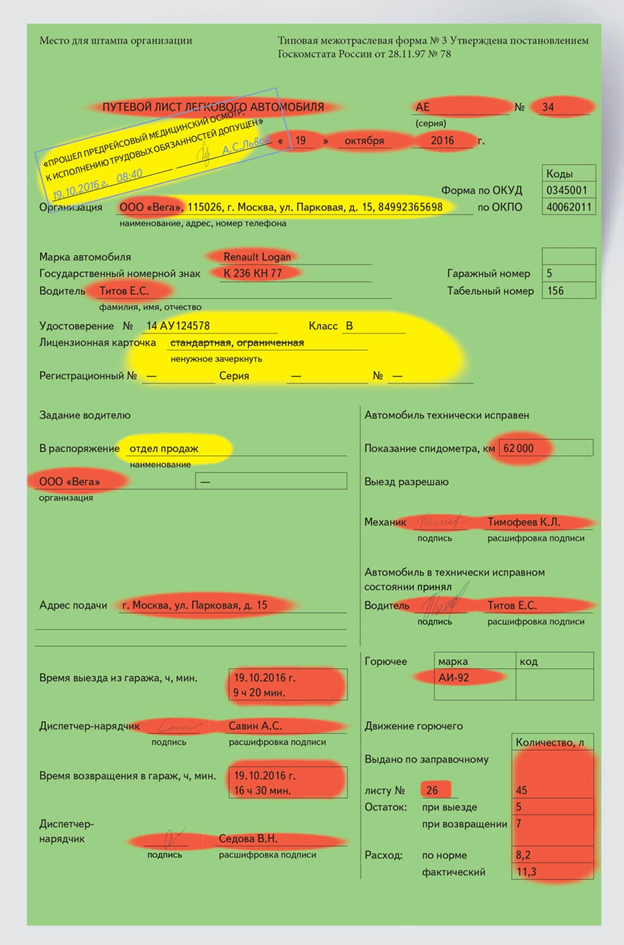

Где в путевом листе искать опасные ошибки

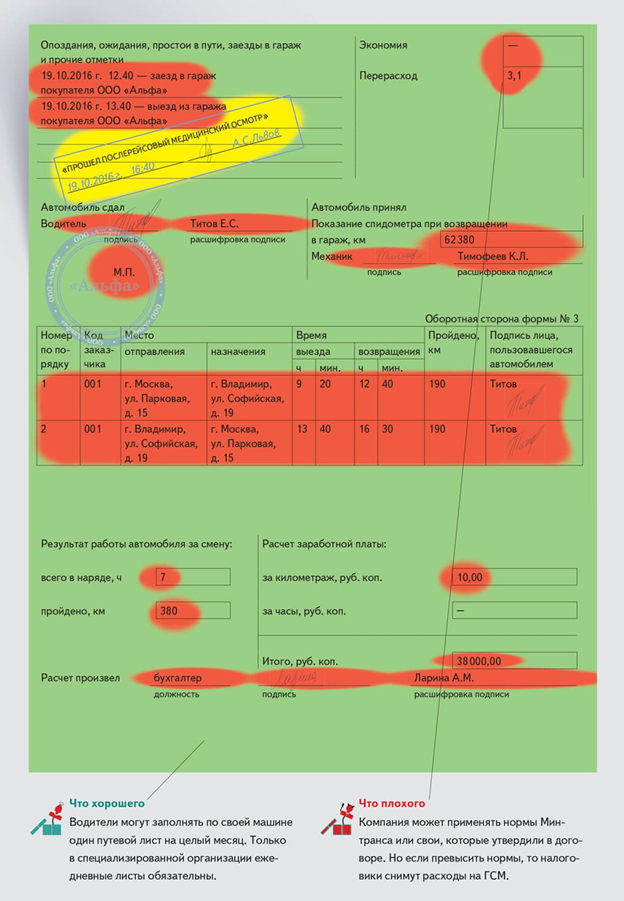

|

Реквизит |

Как заполнить |

В чем опасность |

|

| ||

|

Дата |

Можно оформить путевой лист на день, неделю или месяц, но не больше |

Если из путевого листа непонятно, за какой период его оформили, то он не подтверждает расходы на ГСМ, командировочные, зарплату водителя |

|

Данные автомобиля и компании |

Напишите марку машины и ее регистрационный номер. Впишите наименование компании |

Инспектор проверит, действительно ли у компании есть машины, которые упоминаются в путевых листах. Если окажется, что в собственности или аренде их нет, то расходы по поездке снимут |

|

Время выезда и въезда в гараж |

Напишите дату и точное время, когда машина выезжала из гаража и возвращалась обратно |

Из-за ошибок налоговики могут не признать расходы на горючее и командировку |

|

Движение горючего |

Запишите показания одометра на момент выезда и возвращения в гараж, приведите расход топлива |

Инспектор посчитает, сколько километров проехал водитель по показаниям прибора и сравнит с маршрутом. Если они будут отличаться, то расходы на ГСМ снимут. |

|

Маршрут следования |

Чем подробнее маршрут, тем безопаснее для расходов |

Путевые листы без маршрута не подтверждают расходы ( постановление Арбитражного суда Московского округа от 8 апреля 2015 г. № Ф05-3450/2015) |

|

Подписи, расшифровки и печать |

Если документ подписывает сотрудник по доверенности, то он ставит свою должность, подпись и Ф.И.О. |

Путевой лист без подписей или с подписями неуполномоченных лиц не подтверждает расходы на горючее и поездку. Печать можно не ставить, если компания официально отказалась от нее |

|

| ||

|

Медицинские отметки |

Водитель должен пройти медицинскую комиссию перед поездкой и сразу после нее. Врач ставит свои отметки |

Отсутствие отметок врача само по себе не мешает расходам. Но вместе с другими ошибками этот недочет может стать поводом для того, чтобы снять расходы на ГСМ |

|

Удостоверение водителя |

Запишите реквизиты водительского удостоверения сотрудника |

Налоговики проверят, чтобы категория прав соответствовала виду транспорта |

|

Лицензия на перевозку |

Если у компании есть лицензия, то надо написать ее реквизиты |

Если компания занимается лицензируемой деятельностью, а в путевой лист не написали лицензию, то налоговики могут попросить ее предоставить |

|

Название и адрес компании |

Адрес пишут такой же, как в ЕГРЮЛ. А название можно привести полное или сокращенное |

При верных сведениях о водителе и машине ошибка в названии компании или адресе некритична. Но лучше исправить ее, чтобы не привлекать внимание налоговиков |

Источник: glavbukh.ru.