![]() — Новости компании — — Отчет о среднесписочной численности работников: бланк и пример заполнения

— Новости компании — — Отчет о среднесписочной численности работников: бланк и пример заполнения

Актуальные новости

Отчет о среднесписочной численности работников: бланк и пример заполнения

Обязанность сдать отчет о среднесписочной численности работников за 2018 год лежит абсолютно на всех ИП и организациях, у которых есть (или были в 2018 году) наемные работники. Отчет ждут в органах ФНС и за его несвоевременное представление предусмотрен штраф.

Бланк отчета о среднесписочной численности работников носит название «форма КНД 1110018». Форма установлена Приказом ФНС РФ от 29.03.2007 № ММ-3-25/174@.

Его обязаны заполнить и направить в свой территориальный орган ФНС до 21 января 2019 года (в связи с тем что 20 января — воскресенье) все российские работодатели, а также индивидуальные предприниматели, привлекавшие в прошлом году наемный персонал (п. 3 ст. 80 НК РФ). В случае, если ИП не привлекал наемных работников в отчетном году, такие сведения им не подаются. Более того, этот кадровый документ обязаны сдавать все новые организации, которые зарегистрировались в текущем году. Для них срок сдачи формы — 20-е число месяца, следующего за месяцем госрегистрации юрлица. Окончание деятельности и снятие с регистрации также отмечается этим отчетом. При ликвидации бизнеса его сдают в день фактического снятия с учета в налоговых органах.

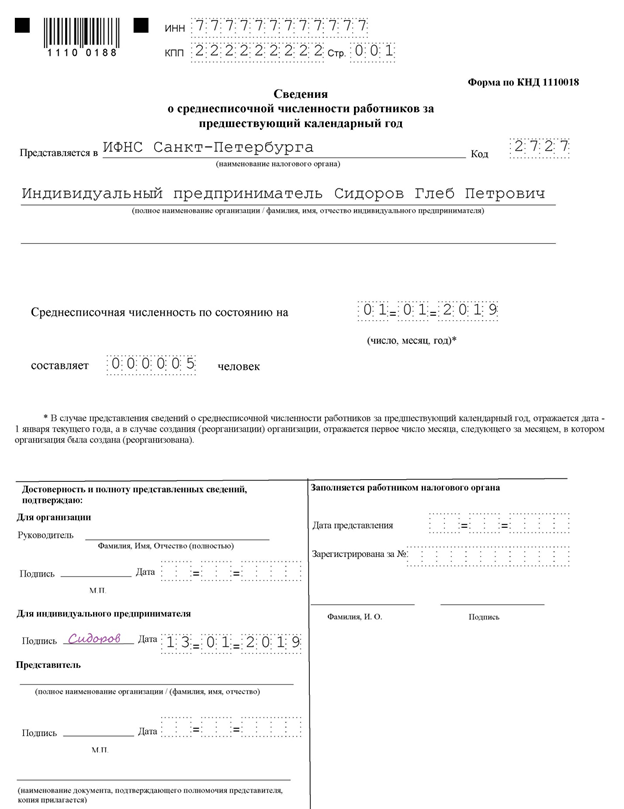

Сама по себе отчетная форма КНД 1110018 имеет достаточно простой вид, она утверждена приказом ФНС России от 29.03.2007 № ММ-3-25/174@. Ее бланк состоит всего из одной страницы, а единственная цифра, которую должен указать налогоплательщик, — среднесписочная численность работников по состоянию на 1 января 2019 года.

Главная сложность состоит как раз в вычислении этой цифры. Заполненный бланк отчета за 2018 год выглядит так:

Из него видно, что обязательно нужно указать такие данные:

-

ИНН предпринимателя или КПП организации;

-

ФИО предпринимателя или наименование юрлица;

-

Название ИФНС и код, куда направлен отчет;

-

Данные о среднесписочной численности;

-

Дату актуальности данных;

-

Дату составления отчета.

После заполнения бланк должен заверить своей подписью руководитель организации или индивидуальный предприниматель. Подавать документ нужно по месту жительства и регистрации ИП или по месту учета юрлица. Данные по работникам обособленных подразделений организации предоставляются в одной форме по всему юридическому лицу.

Сдать письмо можно лично, по почте, через законного представителя, если он подается на бумаге. В электронном формате он должен быть заверен электронной подписью отправителя.

Пример расчета среднесписочной численности работников ИП.

Среднесписочная численность работников вычисляется в два этапа:

-

За каждый календарный месяц.

-

За год в целом.

На примере ИП расчет выглядит следующим образом:

В январе 2019 года у ИП числилось 6 наемных работников. 4 из них отработали 20 рабочих дней, в соответствии с нормативом. Один работник находился в отпуске, поэтому отработал только 12 дней, а один сотрудник болел и отработал только 3 дня.

Среднесписочная численность работников ИП за январь 2019 года составляет:

(4 * 20) + (1 * 12) + (1 * 3) = 95/22 = 4,31

Полученный результат за каждый месяц не округляется.

Для определения годового показателя необходимо просуммировать среднее число сотрудников за каждый месяц года и разделить на 12. Окончательный итог округляется до целого числа по обычному правилу: значения менее 0,5 отбрасываются, значения от 0,5 и более принимаются за единицу.

Пример:

4,31 + 5 + 4,35 + 5,2 + 4,13 + 4,0 + 5,0 + 6,0 + 4,25 + 4,45 + 5,2 + 3,8 = 55,69 / 12 = 4,64 = 5 человек

Таким образом, у нашего предпринимателя среднесписочная численность за 2018 год составляет 5 работников. Именно этот показатель следует указать в отчете.

Не стоит забывать, что за опоздание с этим отчетом ФНС накажет организацию или ИП, наложив штраф в размере 200 рублей, а также отдельный штраф на руководителя в размере от 300 до 500 рублей. Кроме того, отсутствие таких данных не позволит работникам налоговой инспекции отнести организацию или ИП к субъектам малого бизнеса, что означает утрату различных льгот и преференций, которые предоставляет данный статус.