![]() — Новости компании — — Как перейти на новые ставки НДС с 1 января 2019 года

— Новости компании — — Как перейти на новые ставки НДС с 1 января 2019 года

Актуальные новости

Как перейти на новые ставки НДС с 1 января 2019 года

С 2019 года основная ставка НДС составляет 20 процентов (подп. «в» п. 3 ст. 1 и ч. 3 ст. 5 Закона от 03.08.2018 № 303-ФЗ). Ей соответствует новая расчетная ставка 20/120 процентов. Ставки 0 и 10 процентов сохранили.

В рекомендации вы найдете подробные инструкции для продавцов с примерами, как начислять НДС в переходном периоде. Они основаны на разъяснениях, которые ФНС привела в письме от 23.10.2018 № СД-4-3/20667.

Общие правила для переходного периода по НДС

Проверьте условия договоров, которые будут действовать и в следующем году. Вероятно, к этим договорам придется составить допсоглашение с учетом новой ставки. Формально повышение налоговой ставки – не основание для внесения изменений в договоры, которые стороны заключили до 2019 года и не исполнили на 1 января 2019 года. Но стороны вправе уточнить порядок расчетов и стоимость договора с учетом новой ставки НДС (п. 1.1 письма ФНС от 23.10.2018 № СД-4-3/20667).

Основной совет для продавцов: по возможности перенесите хотя бы часть январских поставок на декабрь 2018 года. Это позволит вам начислить НДС с выручки по 18-процентной ставке. По той же причине есть смысл по возможности подписать в декабре 2018 года акты приемки-сдачи выполненных работ или оказанных услуг.

Новую ставку НДС 20 процентов применяйте только к товарам, работам, услугам или имущественным правам, дата отгрузки которых приходится на период с 1 января 2019 года. Дата заключения договора на размер ставки не влияет. Такой порядок следует из пункта 4 статьи 5 Закона от 03.08.2018 № 303-ФЗ. Разъяснения об этом – в письмах Минфина от 07.09.2018 № 03-07-11/64045, от 06.08.2018 № 03-07-05/55290 и от 01.08.2018 № 03-07-11/53970 и пункте 1.1 письма ФНС от 23.10.2018 № СД-4-3/20667.

По каким ставкам продавцу начислять НДС в переходном периоде

|

Ситуация |

Как действовать |

|

|

В 2018 году |

В 2019 году |

|

|

Товар купили в 2018, продали в 2019 году |

Входной НДС примите к вычету по ставке 18 процентов |

Начислите НДС по ставке 20 процентов |

|

Товар отгрузили в 2018, деньги за него получили в 2019 году |

Начислите НДС по ставке 18 процентов |

Налог не корректируйте. Начисляйте НДС по ставке 20 процентов только по товарам, работам и услугам, которые отгрузите с 1 января 2019 года |

|

100-процентный аванс получили в 2018, товар отгрузили в 2019 году |

Начислите НДС с аванса по ставке 18/118 |

Начислите НДС по ставке 20 процентов и примите к вычету налог с аванса по ставке 18/118. Разницу в стоимости из-за повышения ставки НДС согласуйте в соглашении с покупателем |

|

Частичный аванс получили в 2018, товар отгрузили в 2019 году и тогда же получили от покупателя остаток оплаты |

Начислите НДС по ставке 18/118 |

Начислите НДС по ставке 20 процентов, с частичного аванса примите налог к вычету по ставке 18/118. Разницу в стоимости из-за повышения ставки НДС согласуйте в соглашении с покупателем |

|

Организация заключила госконтракт. Аванс получен в 2018 году. Организация исполняет контракт в 2019 году |

Начислите НДС с аванса по ставке 18/118 |

Примите к вычету налог с аванса по ставке 18/118. Согласуйте с госзаказчиком изменение стоимости контракта с учетом повышения ставки НДС. Самостоятельно поменять цену контракта в связи с изменением законодательства исполнитель не вправе. Особенности расчета цены с учетом повышения ставки НДС Минфин разъяснил в письме от 28.08.2018 № 24-03-07/61247 |

Оплату получили в 2018, реализация – в 2019 году

В 2018 году организация получила аванс в счет поставки товаров, которые она отгрузит покупателю в 2019 году. В этом случае налог с аванса заплатите в бюджет по ставке 18/118 процентов. В 2019 году НДС надо будет начислить по ставке 20 процентов – после того, как отгрузите товары покупателю. А налог, который заплатили ранее с аванса, вы примете к вычету – в той сумме, которую ранее начислили.

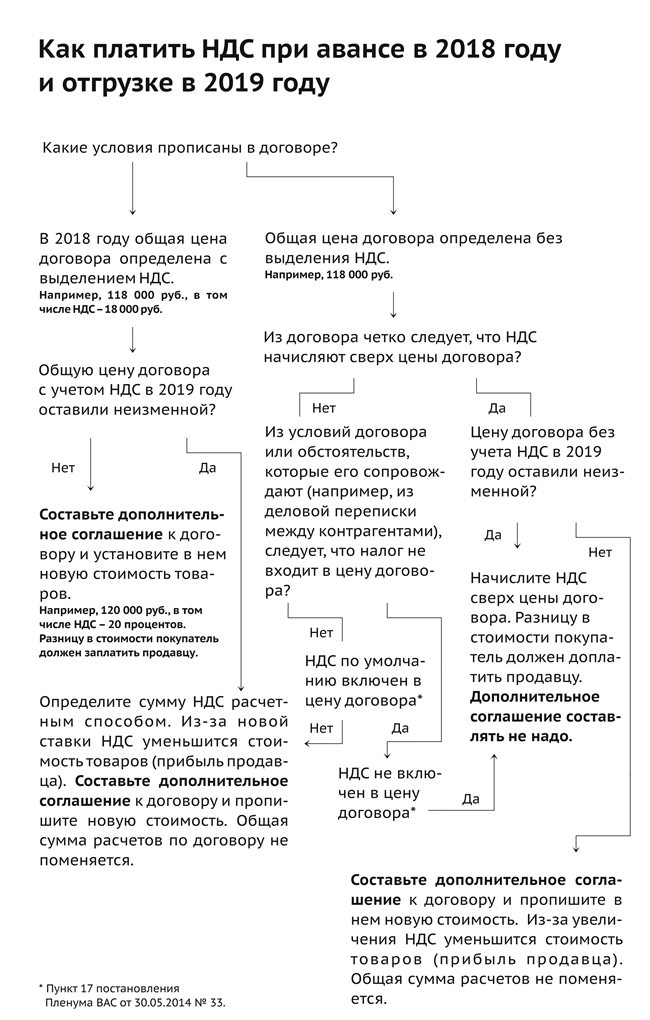

В зависимости от условий договора рассчитывать НДС при смене ставок нужно по-разному. Возможные варианты смотрите на схеме.

Рассмотрим порядок действий во всех возможных ситуациях.

Ситуация 1. В договоре указана стоимость с выделенным НДС

Обычно в договоре выделяют конкретную сумму НДС или указывают ставку налога 18 процентов. В этом случае согласуйте с покупателем, как будете определять стоимость товаров (работ, услуг) для расчета НДС по ставке 20 процентов.

Например, в договоре указана стоимость 118 000 руб. (включая НДС – 18 000 руб.). Есть два пути. Можно повысить сумму налога до 20 000 руб., не меняя цену товаров без НДС (100 000 руб.). Тогда покупателю придется доплатить 2000 руб. к первоначальной сумме договора. Другой путь – изменить цену без НДС и сумму налога, не меняя общую стоимость товаров. Тогда новая сумма НДС составит 19 667 руб. (118 000 руб. × 20/120), а цена без НДС – 98 333 руб. (118 000 руб. : 120 × 100%). Соответственно перерасчет с покупателем делать не придется.

В любом случае есть смысл подписать с контрагентом дополнительное соглашение к договору. В нем укажите, в каком порядке будете указывать стоимость и сумму налога в 2019 году в связи с переходом на новую ставку (п. 1.1 письма ФНС от 23.10.2018 № СД-4-3/20667).

Пример, как начислить НДС при оплате в 2018 году и отгрузке в 2019 году

В октябре 2018 года ООО «Альфа» получило от покупателя 100-процентный аванс в счет предстоящей поставки товаров, облагаемых НДС по ставке 20 процентов. Общая цена договора – 118 000 руб. (в том числе стоимость товаров – 100 000 руб., НДС – 18 000 руб.). Бухгалтер рассчитал с полученного аванса НДС, выставил покупателю счет-фактуру на аванс и зарегистрировал его в книге продаж. В учете сделал проводки:

Дебет 51 Кредит 62 субсчет «Расчеты по авансам полученным»

– 118 000 руб. – получены деньги от покупателя;

Дебет 76 субсчет «Расчеты по НДС с авансов полученных» Кредит 68 субсчет «Расчеты по НДС» – 18 000 руб. (118 000 руб. × 18/118) – начислен НДС с полученного аванса.

В январе 2019 года «Альфа» отгрузила товары покупателю. В 2019 году с выручки от реализации бухгалтер должен начислить НДС по ставке 20 процентов. Даже если цена товаров без НДС останется прежней, сумма налога увеличивается на 2000 руб. Покрыть эту разницу можно либо за счет покупателя, либо за счет продавца.

Покупатель перечисляет продавцу недоплаченную сумму. Если контрагенты приняли такое решение, закрепите его в дополнительном соглашении к договору. В счете-фактуре на отгруженные товары в этом случае бухгалтер «Альфы» укажет:

|

Стоимость товаров (работ, услуг), всего без налога (графа 5) |

100 000 руб. |

|

Налоговая ставка (графа 7) |

20% |

|

Сумма налога (графа 8) |

20 000 руб. |

|

Стоимость товаров (работ, услуг), всего с учетом налога (графа 9) |

120 000 руб. |

После отгрузки в учете «Альфы» бухгалтер сделает записи:

Дебет 62 субсчет «Расчеты по отгруженным товарам» Кредит 90 субсчет «Выручка»

– 120 000 руб. – отражена выручка от продажи товаров;

Дебет 90 субсчет «НДС» Кредит 68 субсчет «Расчеты по НДС»

– 20 000 руб. (100 000 руб. × 20%) – начислен НДС к уплате в бюджет;

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 субсчет «Расчеты по отгруженным товарам» – 118 000 руб. – зачтен авансовый платеж в счет оплаты по договору;

Дебет 51 Кредит 62 субсчет «Расчеты по отгруженным товарам»

– 2000 руб. – получена сумма задолженности от покупателя;

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов полученных» – 18 000 руб. – принят к вычету НДС, начисленный с аванса.

Продавец начисляет НДС за свой счет. Если итоговая сумма оплаты по договору не меняется, продавец начисляет дополнительную сумму НДС за счет уменьшения стоимости товаров. Фактически – за счет своей прибыли. Если выбрали такой вариант, его тоже надо закрепить в дополнительном соглашении к договору. В этом случае придется пересчитать сумму НДС, исходя из предположения, что 118 000 руб. – цена партии товаров, которая включает в себя НДС по ставке 20 процентов. Сумма налога будет равна:

118 000 руб. × 20/120 = 19 667 руб.

В счете-фактуре на отгрузку бухгалтер укажет:

|

Стоимость товаров (работ, услуг), всего без налога (графа 5) |

98 333 руб. (118 000 – 19 667) |

|

Налоговая ставка (графа 7) |

20% |

|

Сумма налога (графа 8) |

19 667 руб. |

|

Стоимость товаров (работ, услуг), всего с учетом налога (графа 9) |

118 000 руб. |

Проводки будут такими:

Дебет 62 субсчет «Расчеты по отгруженным товарам» Кредит 90 субсчет «Выручка» – 118 000 руб. – отражена выручка от продажи товаров;

Дебет 90 субсчет «НДС» Кредит 68 субсчет «Расчеты по НДС»

– 19 667 руб. – начислен НДС к уплате в бюджет;

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 субсчет «Расчеты по отгруженным товарам» – 118 000 руб. – зачтен авансовый платеж в счет оплаты по договору;

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов полученных» – 18 000 руб. – принят к вычету НДС, начисленный ранее с аванса.

Ситуация 2. В договоре указана стоимость без учета налога

В этом случае налог надо начислить сверх стоимости товаров, работ или услуг. Предположим, в договоре указана стоимость товаров – 100 000 руб. без НДС. При реализации товара в 2019 году налог нужно начислить в сумме 20 000 руб. Поскольку в 2018 году аванс был получен в размере 118 000 руб. (в том числе НДС – 18 000 руб.), нужно решить, что делать с недоплаченной покупателем суммой НДС – 2000 руб.

Так же, как и в первом варианте, эту разницу можно покрыть либо за счет покупателя, либо за счет продавца.

Покупатель может доплатить разницу без дополнительного соглашения к договору. Ведь перерасчет связан с изменениями законодательства. Но если он отказывается от доплаты, тогда разницу, возникшую из повышения НДС, придется покрывать за счет прибыли продавца. В этом случае придется изменить условия договора и прописать в допсоглашении фиксированную стоимость товара с учетом НДС – 118 000 руб. И получится, что стороны уменьшили «чистую» стоимость товаров. В 2019 году она составит 98 333 руб. (118 000 руб. × 100 : 120). Сумма НДС в 2019 году составит 19 667 руб. (98 333 руб. × 20%).

Пример, как начислить НДС, если в договоре стоимость указана без налога

ООО «Альфа» в декабре 2018 года получило от покупателя 100-процентный аванс в размере 118 000 руб. (в том числе НДС – 18 000 руб.) в счет предстоящей поставки товаров. На эту сумму «Альфа» выставила покупателю счет-фактуру. В том же месяце бухгалтер «Альфы» начислил НДС с аванса к уплате в бюджет.

По первоначальному договору стоимость товаров составляет 100 000 руб. без учета НДС. При отгрузке товаров в 2019 году «Альфа» должна начислить налог в сумме 20 000 руб. Покупатель отказался доплачивать разницу, возникшую в связи с изменением налоговой ставки. Поэтому в январе стороны подписали допсоглашение к договору, согласно которому стоимость товаров без учета НДС составляет 98 333 руб.

Товар отгрузили покупателю 20 января 2019 года. Счет-фактуру выставили 22 января на сумму 118 000 руб. (в том числе НДС – 19 667 руб.). В январе 2019 года бухгалтер «Альфы» должен начислить НДС в размере 19 667 руб. (98 333 руб. × 20%) и принять к вычету НДС с аванса, полученного в 2018 году, в сумме 18 000 руб.

Ситуация 3. В договоре прямо не сказано, входит НДС в стоимость или нет

Бывает, что сумма НДС в договоре не выделена. И при этом однозначно не указано, входит она в стоимость договора или нет. В этом случае руководствуйтесь пунктом 17 постановления Пленума ВАС от 30.05.2014 № 33. Проанализируйте условия договора и обстоятельства его заключения, в том числе деловую переписку.

Налог учтен в цене договора. Предположим, общая цена договора, подлежащая уплате поставщику, указана без выделения НДС. Но при этом из условий договора или обстоятельств, предшествующих его заключению, следует, что налог учтен в цене договора. В этом случае поставщик должен сам выделить сумму НДС расчетным методом (п. 17 постановления Пленума ВАС от 30.05.2014 № 33).

Например, стоимость товаров по договору – 118 000 руб. НДС с аванса = 18 000 руб. (118 000 руб. × 18/118). НДС с отгрузки = 19 667 руб. (118 руб. × 20/120).

В этом случае, если стороны решат не делать перерасчеты, то при увеличении ставки НДС уменьшится стоимость товаров. НДС будет увеличен за счет поставщика.

Цена договора не включает НДС. Другой вариант – общая цена договора, подлежащая уплате поставщику, указана без выделения НДС. Но при этом из условий договора или обстоятельств, предшествующих его заключению, следует, что налог не учтен в цене. В этом случае поставщик должен начислить НДС сверх цены и предъявить сумму налога покупателю (п. 17 постановления Пленума ВАС от 30.05.2014 № 33).

В 2018 году получены частичные авансы под поставки 2019 года

Бывает, что покупатель в виде аванса вносит лишь часть полной суммы, причитающейся к уплате по договору. Допустим, в 2018 году организация получила частичный аванс от покупателя, а в 2019 году – отгрузила товар и получила оставшуюся часть причитающейся суммы.

В целом налоговые последствия аналогичны тем, что и при 100-процентном авансе в 2018 году. В 2018 году с суммы полученного аванса НДС начислите по ставке 18/118 и предъявите его покупателю. После отгрузки товара в 2019 году поставщик принимает этот налог к вычету.

В этом случае в 2018 году покупатель еще не внес всю сумму по договору. Поэтому, если НДС выделен (или не выделен, но входит в цену), есть смысл заключить дополнительное соглашение о новой стоимости и сделать перерасчет недоплаченных сумм. Если цена установлена без НДС, менять условия не обязательно. Подробнее смотрите схему.

Пример, как начислить НДС при частичном авансе в 2018 году, отгрузке и окончательном расчете в 2019 году

По договору, заключенному в 2018 году, ООО «Альфа» отгружает покупателю партию товаров стоимостью 118 000 руб. (в том числе НДС). Покупатель в декабре 2018 года вносит аванс 59 000 руб., а оставшуюся сумму уплачивает после отгрузки.

В декабре 2018 бухгалтер «Альфы» начислил НДС с полученного аванса в размере 9000 руб. (59 000 руб. × 18/118) и выставил покупателю счет-фактуру на эту сумму.

В начале января 2019 года стороны подписали к договору дополнительное соглашение, по которому стоимость товаров составляет 120 000 руб. (в том числе НДС). Одновременно были согласованы новые обязательства покупателя. После отгрузки покупатель должен перечислить «Альфе» не 59 000 руб., а 61 000 руб. (120 000 руб. – 59 000 руб.).

После отгрузки «Альфа» выставляет покупателю счет-фактуру на сумму 120 000 руб. (в том числе НДС – 20 000 руб.), начисляет 20 000 руб. НДС к уплате в бюджет и принимает к вычету НДС, начисленный с аванса, 9000 руб.

Ситуация: как рассчитать НДС с доплаты 2 процентов, которую продавец получил от покупателя. В 2018 году в счет отгрузки 2019 года покупатель выплатил аванс с учетом НДС по ставке 18/118. В 2019 году до отгрузки покупатель доплатил разницу

Получив доплату, составьте корректировочный счет-фактуру на аванс и укажите там новые данные: ставку НДС – 20/120, сумму налога по этой ставке и новую стоимость с учетом НДС.

Обратите внимание: в данном случае разница между первоначальной и окончательной стоимостью – это доплата суммы налога. Это не авансовый платеж. Поэтому, получив доплату налога в 2019 году, НДС по ставке 20/120 с поступившей суммы не начисляйте.

Оформлять корректировочные счета-фактуры при изменении стоимости товаров позволяет абзац 3 пункта 3 статьи 168 НК. В переходном периоде ФНС разрешила выставлять такие счета-фактуры, в том числе при авансах (п. 1.1 письма ФНС от 23.10.2018 № СД-4-3/20667).

Предположим, цена товара без НДС – 100 000 руб. В декабре 2018 года покупатель перечислил аванс на сумму 118 000 руб., в том числе НДС – 18 000 руб. Продавец выставил ему счет-фактуру на аванс. Цену товара без НДС стороны не пересматривали. Но с учетом НДС стоимость поставки в 2019 году выросла до 120 000 руб., в том числе НДС 20 000 руб. Покупатель в 2019 году до отгрузки товара перечислил доплату в размере 2000 руб. (120 000 руб. – 118 000 руб.).

Продавец составил корректировочный счет-фактуру на аванс, в котором указал новые сведения: ставку налога – 20/120, сумму налога – 20 000 руб. и стоимость поставки – 120 000 руб. По этому счету-фактуре доплата в сумме 2000 руб. – это налог, который надо перечислить в бюджет.

Разницу между суммами налога, которую указали в корректировочном счете-фактуре, отразите в декларации по НДС по строке 070 в графе 5. Учтите эту разницу при расчете общей квартальной суммы налога. При этом по строке 070 в графе 3 декларации по НДС укажите цифру «0».

Все остальные операции, то есть НДС с аванса (без учета доплаты) и НДС с отгрузки отражайте как обычно. Получив в 2018 году аванс (без учета доплаты) начислите НДС по ставке 18/118. При отгрузке товаров в 2019 году примите к вычету НДС с аванса, сумму доплаты (по корректировочному счету-фактуре) и начислите НДС с отгрузки по ставке 20 процентов.

Покупатель, в свою очередь, в 2018 году вправе принять к вычету НДС с аванса – на основании корректировочного счета-фактуры на аванс, в котором учтена доплата. В 2019 году покупатель должен восстановить вычет НДС с аванса и принять к вычету НДС с отгрузки.

Особый случай, если покупатель – неплательщик НДС. Например, организация на упрощенке или плательщик НДС, который применяет освобождение по статье 145 НК. В такой ситуации продавец отражает сумму доплаты в книге продаж на основании отдельного корректировочного документа. Он должен содержать суммарные (сводные) данные обо всех доплатах 2 процентов НДС, которые продавец получил за месяц или квартал, независимо от показаний ККТ. Разъяснения об этом – в пункте 1.1 письма ФНС от 23.10.2018 № СД-4-3/20667.

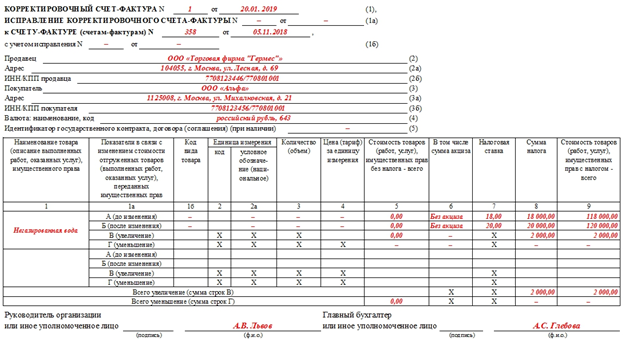

Пример, как продавцу оформить доплату к авансу 2018 года в связи с повышением ставки НДС с 18 до 20 процентов. Доплата поступила в 2019 году до отгрузки товара

Продавец – ООО «Торговая фирма "Гермес"» и покупатель – ООО «Альфа» заключили договор на поставку негазированной воды в количестве 10 000 бутылок по цене (без НДС) 10 руб. Общая стоимость партии (без НДС) – 100 000 руб. (10 000 бут. × 10 руб.).

«Гермес» получил аванс от покупателя 5 ноября 2018 года в сумме 118 000 руб., в том числе НДС – 18 000 руб. (118 000 руб. × 18/118). «Гермес» выставил покупателю счет-фактуру на аванс от 05.11.2018 № 358 с этими показателями. Отгрузка в счет аванса планируется в мае 2019 года.

С 1 января 2018 года ставку НДС повысили с 18 до 20 процентов. Стороны договорились, что цена товара без учета НДС остается прежней. В связи с этим общая стоимость договора увеличилась на 2000 руб. и составила 120 000 руб. (100 000 руб. + 100 000 руб. × 20%).

20 января 2019 года «Гермес» получил от покупателя доплату НДС в сумме 2000 руб. Бухгалтер «Гермеса» составил корректировочный счет-фактуру от 20.01.2019 № 1 к счету-фактуре на аванс от 05.11.2018 № 358. В нем он отразил доплату налога в размере 2000 руб.

Ситуация: как рассчитать НДС с доплаты 2 процентов, которую продавец получил от покупателя. В 2018 году в счет отгрузки 2019 года покупатель выплатил аванс с учетом НДС по ставке 18/118, а потом доплатил разницу

Есть два варианта. Первый – составить счет-фактуру на аванс на сумму доплаты и начислить по нему НДС по ставке 18/118. Второй – составить корректировочный счет-фактуру на аванс и указать там увеличенную стоимость с учетом НДС, ставку НДС – 18/118 и новую сумму НДС.

В любом случае рассматривайте такую доплату как авансовый платеж в счет предстоящей поставки. Применяйте к этой доплате ставку НДС 18/118. Дело в том, что вы получили доплату в 2018 году, когда новая ставка НДС 20 процентов еще не начала действовать. Поэтому у вас нет оснований считать полученную от покупателя сумму доплатой суммы налога.

Оформлять корректировочные счета-фактуры при изменении стоимости товаров позволяет абзац 3 пункта 3 статьи 168 НК. В переходном периоде ФНС разрешила выставлять такие счета-фактуры, в том числе при авансах (п. 1.1 письма ФНС от 23.10.2018 № СД-4-3/20667).

Предположим, цена товара без НДС – 100 000 руб. В декабре 2018 года покупатель перечислил аванс на сумму 118 000 руб., в том числе НДС – 18 000 руб. Продавец выставил ему счет-фактуру на аванс. Цену товара без НДС стороны не пересматривали. Но с учетом НДС стоимость поставки в 2019 году выросла до 120 000 руб., в том числе НДС 20 000 руб. Покупатель в 2018 году до отгрузки товара перечислил доплату в размере 2000 руб. (120 000 руб. – 118 000 руб.).

Продавец составил корректировочный счет-фактуру на аванс, в котором указал новые сведения: стоимость поставки – 120 000 руб., ставку налога – 18/118, сумму налога – 18 305,08 руб. (120 000 × 18/118). Сумма доплаты в бюджет составила 305,08 руб. (18 305,08 руб. – 18 000 руб.).

Разницу между суммами налога, которую указали в корректировочном счете-фактуре, отразите в декларации по НДС по строке 070 в графе 5. Учтите эту разницу при расчете общей квартальной суммы налога. При этом по строке 070 в графе 3 декларации по НДС укажите цифру «0».

Все остальные операции, то есть НДС с аванса (без учета доплаты) и НДС с отгрузки отражайте как обычно. Получив в 2018 году аванс (без учета доплаты), начислите НДС по ставке 18/118. При отгрузке товаров в 2019 году примите к вычету НДС с аванса – по двум счетам-фактурам на аванс или по корректировочному счету-фактуре. Начислите НДС с отгрузки по ставке 20 процентов.

Покупатель, в свою очередь, в 2018 году вправе принять к вычету НДС с аванса – на основании двух счетов-фактур на аванс или на основании одного корректировочного счета-фактуры на аванс от продавца, в котором учтена доплата. В 2019 году на дату отгрузки товаров покупатель должен восстановить вычет НДС с аванса и принять к вычету НДС с отгрузки. Разъяснения об этом – в пункте 1.1 письма ФНС от 23.10.2018 № СД-4-3/20667.

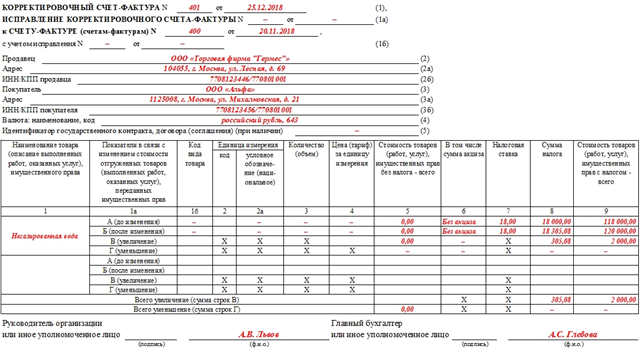

Пример, как продавцу оформить доплату к авансу 2018 года в связи с повышением ставки НДС с 18 до 20 процентов. Доплата поступила в 2018 году в счет отгрузки 2019 года

Продавец – ООО «Торговая фирма "Гермес"» и покупатель – ООО «Альфа» заключили договор на поставку негазированной воды в количестве 10 000 бутылок по цене (без НДС) 10 руб.

Общая стоимость партии (без НДС) – 100 000 руб. (10 000 бут. × 10 руб.).

«Гермес» получил аванс от покупателя 20 ноября 2018 года в сумме 118 000 руб., в том числе НДС – 18 000 руб. (118 000 руб. × 18/118). «Гермес» выставил покупателю счет-фактуру на аванс от 20.11.2018 № 400 с этими показателями. Отгрузка в счет аванса планируется в мае 2019 года.

С 1 января 2019 года ставку НДС повысили с 18 до 20 процентов. Стороны договорились, что цена товара без учета НДС остается прежней. В связи с этим общая стоимость договора увеличилась на 2000 руб. и составила 120 000 руб. (100 000 руб. + 100 000 руб. × 20%).

25 декабря 2018 года «Гермес» получил от покупателя доплату аванса – 2000 руб. Бухгалтер «Гермеса» составил корректировочный счет-фактуру от 25.12.2018 № 401 к счету-фактуре на аванс от 20.11.2018 № 400. В нем он отразил общую сумму аванса с учетом доплаты – 120 000 руб., в том числе НДС – 18 305,08 руб. Сумма НДС к доплате – 305,08 руб.

При отгрузке в 2019 году продавец выставляет покупателю счет-фактуру на сумму 120 000 руб. (в том числе НДС – 20 000 руб.) и принимает к вычету НДС, ранее начисленный с аванса (18 305,08 руб.). Покупатель принимает к вычету НДС с отгрузки (20 000 руб.) и восстанавливает НДС, принятый к вычету с аванса (18 305,08 руб.).

Ситуация: как продавцу рассчитать НДС, если в 2018 году покупатель перечислил аванс в счет поставки 2019 года. Аванс включает в себя НДС по ставке 20/120

Получив аванс в 2018 году, начислите НДС по ставке 18/118. При отгрузке товара в 2019 году примите этот НДС к вычету и начислите НДС с отгрузки по ставке 20/120. Корректировочные счета-фактуры не выставляйте, доплату отдельно не учитывайте.

Ставка НДС 20 процентов действует с 1 января 2019 года. Поэтому, если в 2018 году продавец получает от покупателя аванс, у него нет оснований применять ставку НДС 20/120. Несмотря на то что аванс поступил в счет поставки, которая будет облагаться НДС по ставке 20 процентов. В 2018 году новую ставку применять нельзя, даже если аванс поступил в счет отгрузки 2019 года.

Поэтому начисляйте НДС как обычно – с учетом той ставки НДС, которая действует на дату операции. Получив в 2018 году аванс от покупателя, начислите НДС по ставке 18/118. Неважно, что фактически покупатель перечислил вам увеличенную стоимость товаров, рассчитанную с учетом НДС по ставке 20 процентов. При отгрузке товаров в 2018 году примите к вычету НДС с аванса – по счету-фактуре на аванс. Начислите НДС с отгрузки по ставке 20 процентов.

Покупатель в 2018 году вправе принять к вычету НДС с аванса – по счету-фактуре на аванс с НДС по ставке 18/118. В 2019 году на дату отгрузки товаров покупатель должен восстановить вычет НДС с аванса и принять к вычету НДС с отгрузки по ставке 20 процентов. Разъяснения об этом – в пункте 1.1 письма ФНС от 23.10.2018 № СД-4-3/20667.

Пример, как продавцу оформить аванс от покупателя в связи с повышением ставки НДС. Аванс поступил 2018 году в счет отгрузки 2019 года. Сумма аванса –100 процентов от стоимости товаров с учетом НДС по ставке 20 процентов.

Продавец – ООО «Альфа» и покупатель – ООО «Торговая фирма "Гермес"» заключили договор на поставку негазированной воды в количестве 10 000 бутылок по цене (без НДС) 10 руб.

Общая стоимость партии (без НДС) – 100 000 руб. (10 000 бут. × 10 руб.).

Отгрузка в счет аванса планируется в январе 2019 года. С 1 января 2019 года ставку НДС повышают с 18 до 20 процентов. Стороны договорились, что цена товара без учета НДС остается прежней. В связи с этим общая стоимость договора увеличилась на 2000 руб. и составила 120 000 руб. (100 000 руб. + 100 000 руб. × 20%).

«Альфа» получила аванс от покупателя 23 ноября 2018 года в сумме 120 000 руб., в том числе НДС – 18 305,08 руб. (120 000 руб. × 18/118). «Альфа» выставила покупателю счет-фактуру на аванс от 23.11.2018 № 403 с этими показателями. Бухгалтер «Альфы» начислил НДС в такой сумме, так как в 2018 году нет оснований для расчета НДС с аванса по ставке 20/120.

20 января «Альфа» отгрузила покупателю товары на сумму 120 000 руб. (в том числе НДС – 20 000 руб.). Бухгалтер отразил в книге покупок вычет авансового НДС на сумму 18 305,08 руб. В книге продаж бухгалтер зафиксировал начисление НДС с отгрузки на сумму 20 000 руб.

Отгрузка в 2018 – оплата в 2019 году

НДС к уплате в бюджет с отгрузки начислите по ставке 18 процентов. Новая ставка налога 20 процентов не действует в отношении товаров, работ, услуг или имущественных прав, дата отгрузки которых пришлась на период до 1 января 2019 года (п. 4 ст. 5 Закона от 03.08.2018 № 303-ФЗ, письма Минфина от 06.08.2018 № 03-07-05/55290 и от 01.08.2018 № 03-07-11/53970).

Пример, как начислить НДС при отгрузке в 2018 году и оплате в 2019 году

В октябре 2018 года ООО «Альфа» отгрузило покупателю товары на общую сумму 118 000 руб. (в том числе НДС по ставке 18% – 18 000 руб.). Покупатель рассчитался за товар в январе 2019 года. В учете продавца сделаны проводки:

В декабре 2018 года:

Дебет 62 Кредит 90 субсчет «Выручка» – 118 000 руб. – отгружены товары покупателю;

Дебет 90 субсчет «НДС» Кредит 68 субсчет «Расчеты по НДС»

– 18 000 руб. – начислен НДС к уплате в бюджет.

В январе 2019 года:

Дебет 51 Кредит 62 – 118 000 руб. – получена оплата от покупателя.

В этой ситуации изменение ставки НДС не отражается на договоре, заключенном в 2018 году. Сумма, указанная продавцом в счете-фактуре, соответствует сумме, уплаченной покупателем.

Советы покупателям

Покупатели принимают к вычету тот НДС, который продавец указал в счете-фактуре. Быстро сориентироваться в правилах переходного периода поможет также таблица ниже.

По каким ставкам покупателю принять к вычету НДС в переходном периоде

|

Ситуация |

Как действовать |

|

|

В 2018 году |

В 2019 году |

|

|

Товар получили в 2018, оплату перечислили продавцу в 2019 году |

Входной НДС по купленному товару примите к вычету по ставке 18 процентов |

В платежке на оплату товара выделите НДС по ставке 18 процентов. Сумма НДС определяется по ставке, действовавшей на день отгрузки |

|

Аванс перечислили в 2018, товар получили в 2019 году |

НДС с аванса примите к вычету по ставке 18/118 |

Восстановите авансовый НДС к уплате по прежней ставке 18/118. Когда оприходуете товары, примите НДС к вычету по ставке 20 процентов. Разницу в стоимости из-за повышения ставки НДС согласуйте в соглашении с продавцом |

Ситуация: как покупателю принять к вычету НДС, если счет-фактуру по отгрузке 2018 года он получил вместе с товаром позже – в 2019 году

Примите к вычету НДС по ставке 18 процентов. На момент отгрузки действовала именно эта ставка. Поэтому налог вы заплатили по этой ставке. Счет-фактуру получили тоже по ставке 18 процентов. Не важно, что вы оприходовали товар в момент, когда уже действует другая ставка. Разъяснения об этом – в пункте 1.1 письма ФНС от 23.10.2018 № СД-4-3/20667.

Новая ставка НДС 20 процентов действует только в отношении товаров, работ, услуг или имущественных прав, дата отгрузки которых пришлась на период с 1 января 2019 года. Такой порядок следует из пункта 4 статьи 5 Закона от 03.08.2018 № 303-ФЗ. Разъяснения об этом – в письмах Минфина от 06.08.2018 № 03-07-05/55290 и от 01.08.2018 № 03-07-11/53970. © Материал из БСС «Система Главбух».