![]() — Новости компании — — Бухгалтерские справки, которые защитят вас от штрафов и ошибок в учете

— Новости компании — — Бухгалтерские справки, которые защитят вас от штрафов и ошибок в учете

Актуальные новости

Бухгалтерские справки, которые защитят вас от штрафов и ошибок в учете

Бухгалтерские справки — это такие первичные документы, которые вам все время приходится придумывать или брать из учетной программы и переделывать. Но обойтись без них нельзя — это чревато ошибками в учете и штрафом за них.

Исправить ошибки

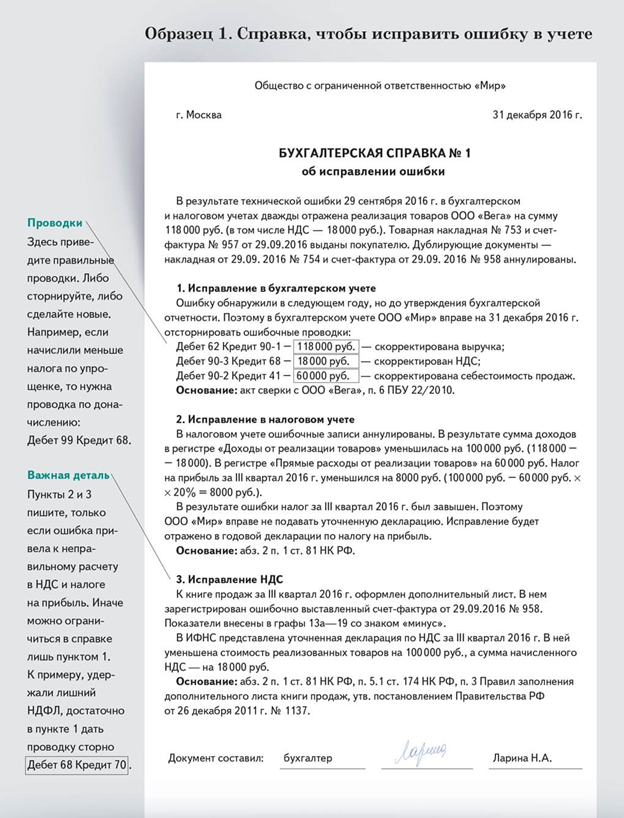

Бухгалтерской справкой оформляют исправление ошибок и в бухгалтерском, и в налоговом учетах (образец 1).

Подтвердить начисление, восстановление и вычет НДС

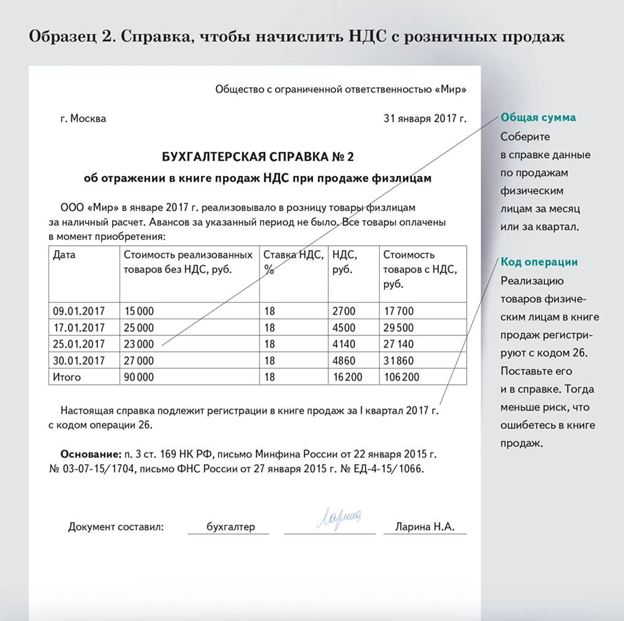

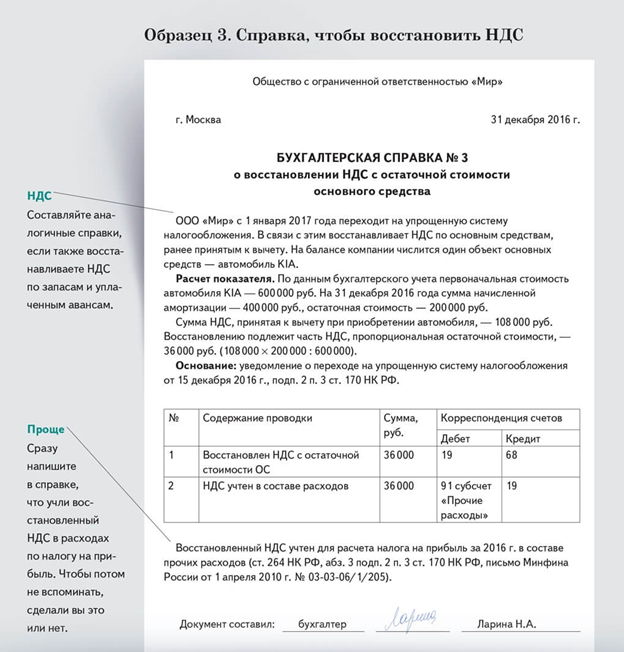

В книге продаж можно регистрировать бухгалтерскую справку с НДС от розничной выручки (образец 2). Справка по раздельному учету НДС помогает защитить вычеты (постановление ФАС Северо-Кавказского округа от 17 июня 2014 г. № А32-1583/2013). Справкой компания вправе подтвердить также расчет восстановленного НДС (образец 3).

Подтвердить расчеты

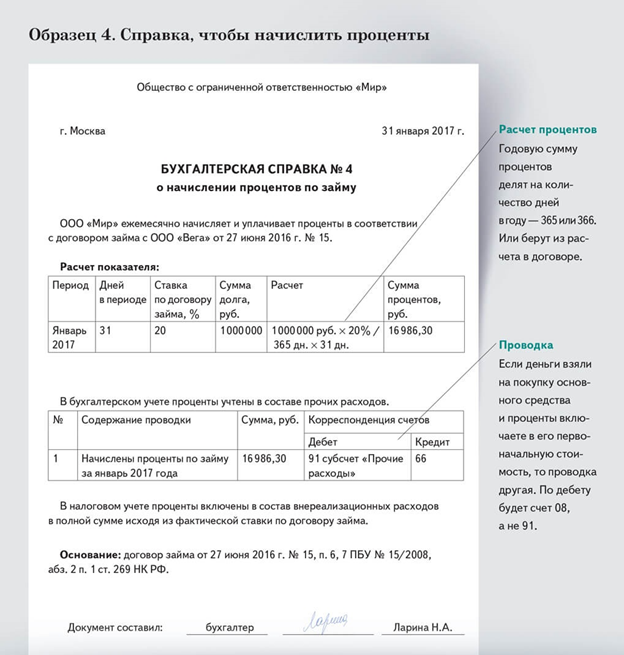

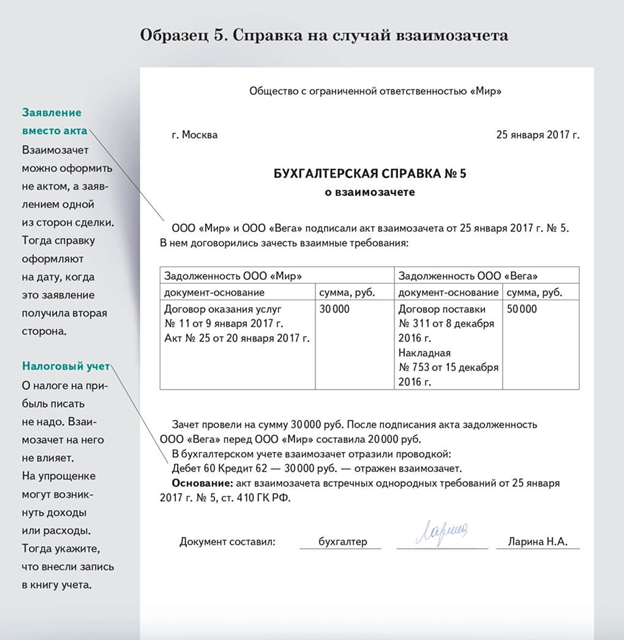

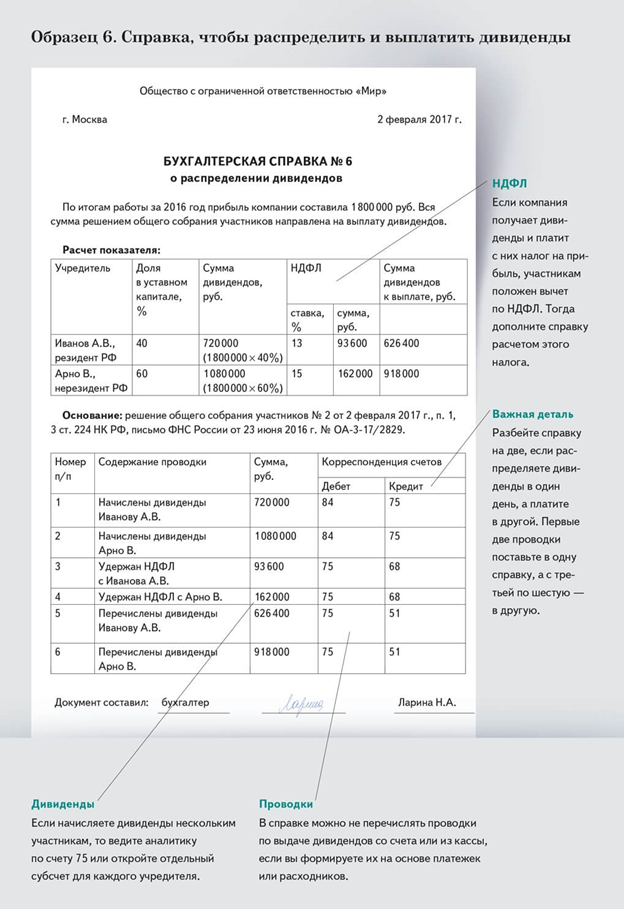

В бухгалтерских справках компании фиксируют доходы и расходы, сумму которых получают в результате арифметических расчетов. Например, проценты по займам (образец 4), сумма взаимозачета (образец 5) и дивиденды (образец 6).

На бухгалтерскую справку-расчет компании ссылаются в суде, когда надо подтвердить такие расходы в налоговом учете:

— сумму месячного дохода по договору с длительным циклом (постановление ФАС Северо-Кавказского округа от 25 апреля 2014 г. по делу № А32-16469/2012);

— стоимость бракованной продукции, уменьшающей налог на прибыль (постановление Арбитражного суда Северо-Кавказского округа от 25 апреля 2016 г. по делу № А63-7396/2015).

Обосновать операции, по которым нет первички

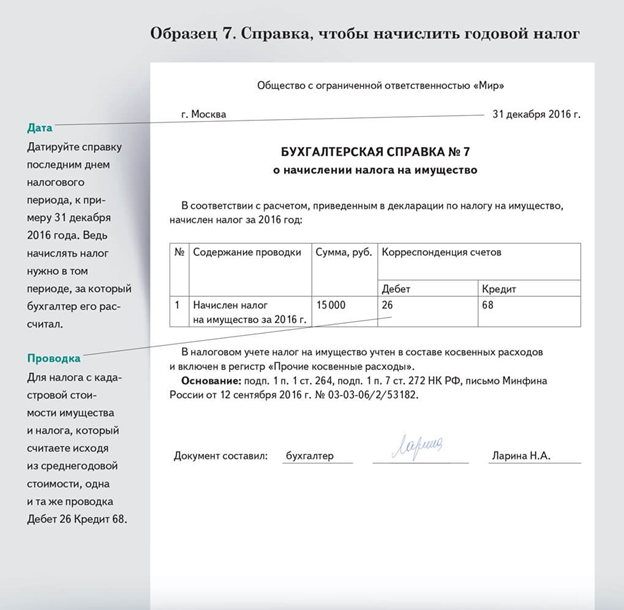

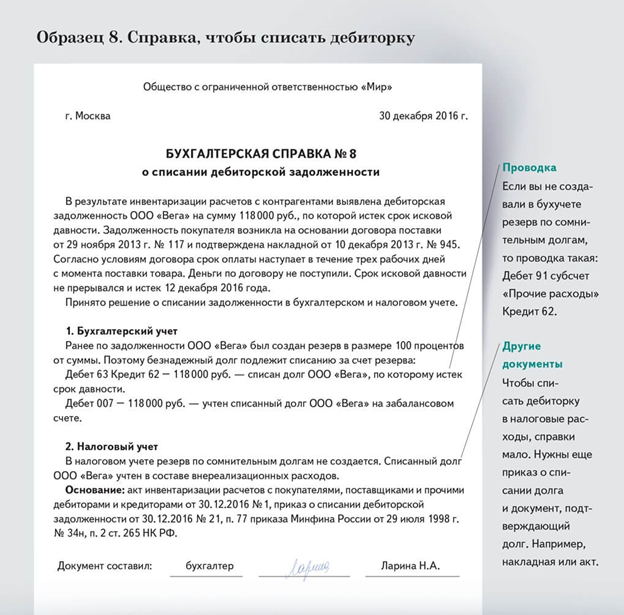

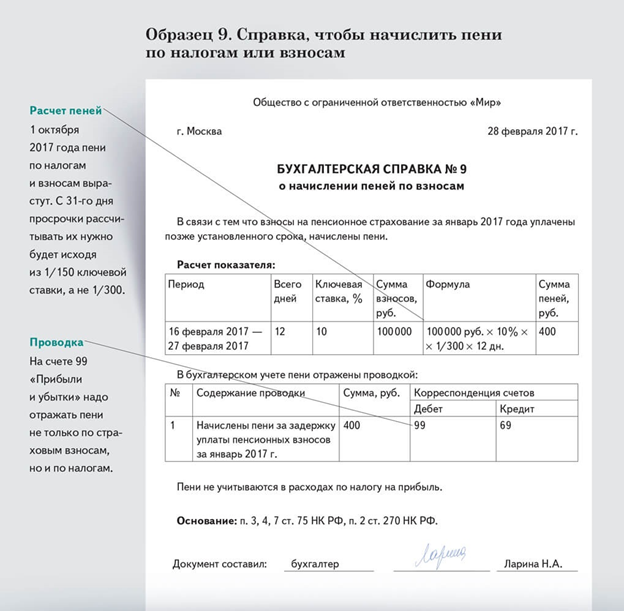

Бухгалтерская справка нужна, чтобы начислить арендную плату или налоги (образец 7). Ее оформляют, когда создают резервы, списывают дебиторку и кредиторку (образец 8), начисляют пени по налогам (образец 9). Суды признают, что бухгалтерская справка — первичный документ (постановление Арбитражного суда Волго-Вятского округа от 16 декабря 2015 г. по делу № А11-5939/2014).

Оприходовать товар без документов

Бывает, что товары компания уже получила, а документов на них еще нет. В этом случае на основании акта о приемке товаров составляют бухгалтерскую справку. С ее помощью можно оприходовать товары, но только в бухгалтерском учете. Для налогового учета обязательно нужна первичка, например товарные и товарно-транспортные накладные. Излишки, найденные во время инвентаризации, учитывают на основании акта и бухгалтерской справки (образец 10).

Нельзя использовать бухгалтерскую справку вместо…

|

…первички. Бухгалтерская справка подтверждает расчеты бухгалтера. Но она не заменяет другие первичные документы: накладные, акты на услуги и работы, авансовые отчеты. Например, чтобы в налоговом учете признать старые убытки, бухгалтерской справки недостаточно. Нужна первичка на расходы, из которых сформировались эти убытки. |

…документов с несколькими подписями. Бухгалтерскую справку подписывает только бухгалтер. Поэтому она не заменяет документы, которые визируют также другие сотрудники, к примеру инвентаризационный акт, акт ликвидационной комиссии или акт о приемке поступивших без документов товаров. |

Еще две бухгалтерские справки для расчета НДС

|

1. О безвозмездной передаче. Состоимости товаров, которые компания раздает бесплатно, нужно начислить НДС. В книге продаж регистрируют счет-фактуру или бухгалтерскую справку со сводными данными за месяц или квартал (письмо Минфина России от 8 февраля 2016 г. № 03-07-09/6171). |

2. О продаже по безналу. Можно обойтись без счета-фактуры, если физические лица расплачиваются за товар картой или со своего счета в банке. В книге продаж компания зарегистрирует бухгалтерскую справку со сводными данными (письмо Минфина России от 15 июня 2015 г. № 03-07-14/34405). |

Еще справка о восстановлении НДС заменяет

|

…счет-фактуру для книги продаж. Чтобы восстановить НДС, в книге продаж регистрируют счет-фактуру, по которому налог принимали к вычету. Но если срок хранения счета-фактуры истек и вы его выбросили, то можно зарегистрировать бухгалтерскую справку (письмо Минфина России от 2 августа 2011 г. № 03-07-11/208). |

…первичку по расходам. При переходе на упрощенку восстановленный НДС не включают в стоимость основных средств. Но его можно учесть в расходах по налогу на прибыль до смены режима (абз. 3 подп. 2 п. 3 ст. 170 НКРФ). Сумму подтвердит бухгалтерская справка. |

Еще две бухгалтерские справки по займам

|

1. О переводе долга из долгосрочного в краткосрочный. Можно перевести долг по полученному займу в краткосрочный, если до погашения осталось меньше года. В справке дайте ссылку на договор займа или кредитный договор и срок погашения. Сделайте проводку: Дебет 67 Кредит 66. |

2. О прощении долга. Составьте справку на дату, когда подписали соглашение о прощении долга. В бухучете отразите сумму, которую вам простили, проводкой: Дебет 66 (67) Кредит 91 субсчет «Прочие доходы». Укажите, признаете ли доход от прощения в налоговом учете. |

Еще две справки о зачетах

|

1. О зачете налоговой переплаты. Для зачета переплаты одного налога в счет другого нужно подать в инспекцию заявление по установленной форме (приказ ФНС России от 3 марта 2015 г. № ММВ-7-8/90). Зачесть переплату можно и в счет штрафов и пеней по налогам. На дату решения инспекции о зачете составьте справку. В ней укажите реквизиты решения о зачете, проводку и сумму. |

2. О зачете аванса. Компании часто зачитывают аванс по одному договору в счет оплаты по другому. В этом случае тоже составляют справку. Но учтите, что продавец вправе принять к вычету НДС только в момент поставки товаров, а не на дату зачета аванса (письмо Минфина России от 18 июля 2016 г. № 03-07-11/41972). |

Еще две бухгалтерские справки о начислении налогов

|

1. Налог по упрощенке. Налог по упрощенке начисляют проводкой: Дебет 99 Кредит 68 субсчет «Налог по упрощенке». Это касается в том числе авансов и минимального налога. Разницу между обычным и минимальным налогом включите в справку, чтобы в следующем году не забыть учесть в расходах. Если по итогам года налог меньше, чем начисленные авансы, разницу отсторнируйте проводкой: |

2. Транспортный налог. Налог по машинам, которые компания использует в производстве, относите на счет 20. По машинам, которые используются для доставки товаров или поездок по делам компании, — на счет 44 или 26. Если компания платит за большегрузы в систему «Платон», транспортный налог уменьшают на эту сумму: Дебет 68 субсчет «Транспортный налог» Кредит 68 субсчет «Платон». |

Еще две бухгалтерские справки по долгам

|

1. О списании кредиторки. Просроченную кредиторку в налоговом учете надо включить во внереализационные доходы. В бухучете долг поставщику с учетом НДС отражают проводкой: Дебет 60 Кредит 91. Справку составляйте по той же схеме, что и при списании дебиторки. |

2. Об уступке долга. Справку составьте на дату подписания акта об уступке долга. Доход от продажи отразите проводкой: Дебет 76 Кредит 91. Долги покупателя, которые вы продали другой компании, спишите проводкой: Дебет 91 Кредит 62. |

Еще две бухгалтерские справки по пеням

|

1. О компенсации за задержку зарплаты. Работодатель обязан платить работникам компенсацию, если не вовремя выдает зарплату. За каждый день опоздания — 1/150 ключевой ставки от невыданной суммы. Для справки возьмите шаблон с этой страницы выше. В формуле замените коэффициент с 1/300 на 1/150. Проводка: Дебет 91 субсчет «Прочие расходы» Кредит 73. |

2. Пени по хозяйственным договорам. Должник отражает пени в учете, если согласен с ними или уже получил решение суда. В справке дайте расчет пеней и ссылку на договор, по которому они у вас возникли. Укажите, что в налоговом учете это внереализационные расходы. Приведите проводку: Дебет 91 субсчет «Прочие расходы» Кредит 76. |

Источник: glavbukh.ru.